-

الحكومة تعلن تطبيق تجريبي للتأشيرة الإلكترونية للسائحين بداية من أغسطس المقبل

-

ميناء السخنة يستقبل 52 ألف طن من خامات صناعة البوليستر والبتروكيماويات

-

تحالف مصري يقتنص عقدًا مع أكبر شركة طاقة عُمانية بقيمة تتجاوز 6 مليارات دولار

-

مصر تسرع جهود توطين صناعة الأجهزة التعويضية لتقديم الخدمات لذوي الإعاقة الحركية

سوق فنادق الشرق الأوسط، دبي وأبوظبي في الصدارة والرياض وجدة تحت اختبار المنافسة

الإثنين، 27 أبريل 2026 01:00 م

-

مشاركة

مشاركة

-

-

-

-

المعمار الفندقي

شهد قطاع الفنادق في منطقة الشرق الأوسط وشمال إفريقيا، أداءً متباينًا خلال عام 2025، يعكس ديناميكيات مختلفة في الأسواق السياحية طبقًا لبيانات تقرير Middle East and Africa Market Review and Outlook 2026/2025.

وتصدرت دبي وأبوظبي المشهد بمعدلات إشغال وعوائد قوية، مستفيدة من الفعاليات الكبرى والتطوير المستمر للبنية التحتية، في حين واجهت مدن مثل الرياض وجدة تحديات على صعيد الأسعار والإشغال وسط منافسة متزايدة وتغيرات في أنماط الطلب.

ومع استمرار توسع العرض الفندقي وتنوع مصادر الزوار، يترقب القطاع فرص النمو المستدام عبر استراتيجيات تسعير مرنة وتجارب سياحية مبتكرة لتعزيز موقع المنطقة على خريطة السياحة العالمية.

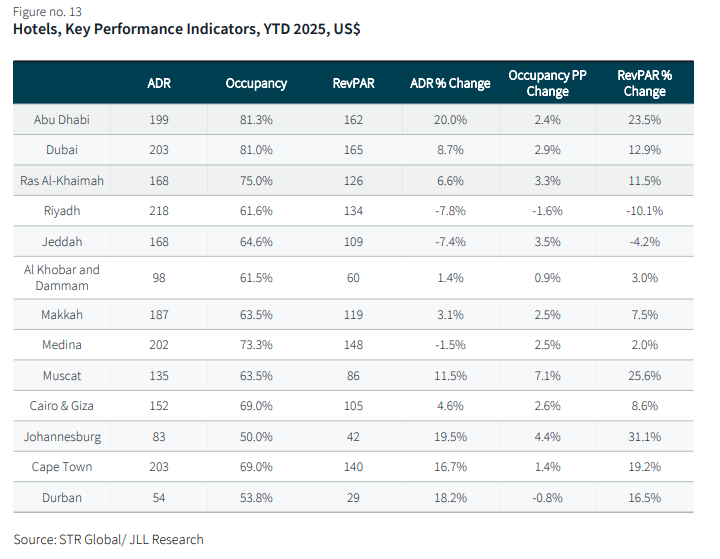

تعكس مؤشرات أداء الفنادق في المنطقة خلال عام 2025 صورة متباينة تجمع بين الزخم القوي في بعض الأسواق والضغوط التشغيلية في أخرى، حيث واصلت دبي وأبوظبي ترسيخ مكانتهما كمحركات رئيسية لقطاع الضيافة، بتسجيل أعلى معدلات إشغال تجاوزت 81%، مع مستويات قوية من العائد لكل غرفة (RevPAR) بلغت 165 دولارًا في دبي و162 دولارًا في أبو ظبي.

ورغم تفوق دبي في العائد، فإن أبوظبي سجلت نموًا أسرع في الإيرادات بنسبة 23.5%، ما يشير إلى تسارع وتيرة التعافي وتعزيز جاذبيتها السياحية.

وعلى مستوى الأسواق الخليجية الأخرى، يظهر أداء متباين، إذ تسجل الرياض أعلى متوسط سعر يومي (ADR) عند 218 دولارًا، لكنه يقترن بانخفاض ملحوظ في نسب الإشغال إلى 61.6% وتراجع الإيرادات بنسبة 10.1%، ما يعكس تحديات في تحقيق التوازن بين التسعير والطلب.

وينطبق اتجاه مشابه على جدة التي شهدت انخفاضًا في الإيرادات رغم تحسن الإشغال، في حين تحقق رأس الخيمة نموًا مستقرًا مدفوعًا بزيادة الإشغال وتحسن العوائد، ما يعزز مكانتها كوجهة سياحية صاعدة.

في المقابل، تبرز مسقط كواحدة من أسرع الأسواق نموًا، مع ارتفاع قوي في الإيرادات بنسبة 25.6% مدعومًا بزيادة كبيرة في نسب الإشغال، ما يعكس تعافيًا ملحوظًا في الطلب السياحي.

كما تسجل القاهرة والجيزة أداءً إيجابيًا مع نمو متوازن في الأسعار والإشغال، وهو ما يدعم تحسن الإيرادات بنسبة 8.6%، مدفوعًا بعودة السياحة الثقافية وزيادة أعداد الزوار.

أما في الأسواق الإفريقية، فتقود مدن جنوب إفريقيا النمو على رأسها جوهانسبرج التي حققت قفزة كبيرة في الإيرادات تجاوزت 31% رغم انخفاض مستويات الإشغال، ما يشير إلى تحسن في التسعير، كما تحقق كيب تاون أداءً قويًا بفضل الطلب السياحي الدولي، بينما تواصل ديربان في جنوب إفريقيا أيضًا التعافي التدريجي.

قطاع الضيافة في الرياض ضمن رؤية 2030

يواصل قطاع الضيافة في الرياض ترسيخ موقعه كأحد أبرز المستفيدين من التحول الاقتصادي الشامل في المملكة ضمن رؤية 2030، التي تضع السياحة في صميم محركات النمو، وبصفتها مركزًا سياسيًا وماليًا ووجهة رئيسية للفعاليات، نجحت المدينة في جذب طلب متزايد من المسافرين الحكوميين وقطاع الأعمال، إلى جانب السياحة الترفيهية، مدعومة بأجندة متنامية من المؤتمرات الدولية والمعارض والفعاليات الثقافية والترفيهية.

هذا الزخم انعكس على أداء القطاع خلال عام 2025، حيث حافظت معدلات الإشغال على استقرار نسبي عند نحو 61.6%، في حين بلغ متوسط سعر الغرفة (ADR) حوالي 218 دولارًا، مسجلًا تراجعًا سنويًا بنسبة 7.8% نتيجة اشتداد المنافسة، خاصة في قطاع الأعمال.

كما بلغ العائد لكل غرفة متاحة (RevPAR) نحو 135 دولارًا، منخفضًا بنسبة 10.1% على أساس سنوي، ما يعكس ضغوطًا تشغيلية رغم استمرار تدفق الزوار على مدار الأسبوع.

وعلى صعيد المعروض، وصل إجمالي الطاقة الفندقية إلى نحو 49,300 غرفة في 2025، مع إضافة حوالي 1,460 غرفة جديدة خلال العام، ومن المتوقع استمرار النمو خلال 2026 مع دخول نحو 1,170 غرفة إضافية إلى السوق، ما يعزز القدرة الاستيعابية للمدينة.

قطاع الضيافة في جدة

يواصل قطاع الضيافة في جدة الاستفادة من موقعه الفريد كحلقة وصل بين السياحة الدينية والترفيهية، حيث حافظ على أداء مرن خلال عام 2025 مدعومًا بتدفقات مستقرة من زوار الحج والعمرة، إلى جانب تنامي جاذبية المدينة كوجهة ترفيهية وثقافية.

وتم إضافة نحو 800 غرفة فندقية جديدة خلال العام، ليرتفع إجمالي المعروض إلى حوالي 29,600 غرفة، مع توقع دخول 2,600 غرفة إضافية خلال 2026، ما يعكس استمرار التوسع في القطاع.

وعلى مستوى الأداء التشغيلي، بلغ متوسط الإشغال نحو 64.6% حتى نهاية ديسمبر 2025، مسجلًا تحسنًا بواقع 3.5 نقاط مئوية، في حين تراجع متوسط سعر الغرفة (ADR) بنسبة 7.4% ليصل إلى نحو 168 دولارًا، نتيجة زيادة المعروض والمنافسة، كما انخفض العائد لكل غرفة متاحة (RevPAR) بنسبة 4.2% ليبلغ حوالي 109 دولارات، رغم تحسن نسب الإشغال، ما يشير إلى ضغوط سعرية في السوق.

وقد استفاد القطاع من عدة محفزات رئيسية خلال العام، من أبرزها مهرجان البحر الأحمر السينمائي الدولي 2025، الذي عزز الطلب على الفنادق في المناطق الحضرية والساحلية، إلى جانب نمو سياحة الرحلات البحرية، واستضافة فعاليات نوعية مثل سباقات الزوارق السريعة العالمية.

وبالنظر إلى عام 2026، تبدو آفاق النمو إيجابية، مع توجه واضح نحو تنويع مصادر الطلب بعيدًا عن السياحة الدينية فقط، من خلال تعزيز الفعاليات واستقطاب استثمارات القطاع الخاص في الترفيه والتسويق السياحي، ومن شأن هذا التحول أن يوسع قاعدة الزوار ويقلل من موسمية الطلب، بما يدعم بناء سوق ضيافة أكثر استدامة وقدرة على النمو في المستقبل.

سوق الفنادق في أبو ظبي

يشهد سوق الفنادق في أبو ظبي توسعًا استراتيجيًا متوازنًا، حيث يعمل على تنويع شرائح الزوار وتعزيز محفظة السياحة من خلال برامج متعددة تشمل تطوير عروض الطعام والشراب وتوسيع جدول الفعاليات الدولية.

ظل عدد غرف الفنادق في أبو ظبي مستقرًا عند حوالي 33 ألف و300 غرفة، مع توقع إضافة نحو 800 غرفة فقط خلال العام المقبل، ومع ذلك، تواجه بعض العقارات القديمة تحديًا يتطلب عمليات تجديد استراتيجية لمواكبة توقعات النزلاء والمعايير السوقية الحديثة.

ويؤدي محدودية توفر الأراضي المناسبة وارتفاع تكاليف البناء إلى تقليل اهتمام المستثمرين والمطورين بمشروعات فندقية جديدة، مما يحد من زيادة العرض ويعزز فرص الفنادق القائمة في الحفاظ على معدلات إشغال مرتفعة وأسعار يومية قوية.

من الناحية التشغيلية، حقق سوق أبو ظبي للفنادق متوسط سعر الغرفة (ADR) عند 199.5 دولارًا (732 درهمًا إماراتيًا)، مع نسبة إشغال بلغت 81.3%، مما نتج عنه عائد لكل غرفة متاحة (RevPAR) بلغ 162.1 دولارًا (595 درهمًا).

وتعكس هذه الأرقام نموًا قويًا مقارنة بالعام السابق، حيث ارتفع متوسط السعر بنسبة 20.0%، وزادت نسبة الإشغال بمقدار 2.37 نقطة مئوية، في حين توسع RevPAR بنسبة 23.5%، مدعومة بمبادرات تطوير السياحة في العاصمة.

سوق الفنادق في دبي

يشهد سوق الفنادق في دبي نموًا قويًا يعزز مكانتها كوجهة استثمارية مفضلة بفضل استمرار تطوير المشاريع الجديدة، وتحسين البنية التحتية، ورفع مستوى تجارب النزلاء.

ارتفع عدد غرف الفنادق خلال العام ليصل إلى حوالي 159,000 غرفة، مع توقع إضافة نحو 5,300 غرفة أخرى خلال العام المقبل، ما يؤكد ديناميكية السوق وتوسعه المستمر.

سجل قطاع السياحة في دبي زيادة ملحوظة في عدد الزوار المقيمين الذين بلغوا 19.59 مليون زائر خلال 2025، بارتفاع 4.6% مقارنة بالعام السابق، مع نمو قوي من مناطق مثل أستراليا، ورابطة الدول المستقلة وأوروبا الشرقية، والأمريكيتين، ودول مجلس التعاون الخليجي.

من حيث الأداء التشغيلي، تتصدر دبي المشهد الوطني بمعدل سعر الغرفة اليومي (ADR) عند 203.2 دولارًا (746 درهمًا إماراتيًا)، ونسبة إشغال بلغت 81.0%، ما أسفر عن عائد لكل غرفة متاحة (RevPAR) بلغ 164.7 دولارًا (604 درهمًا)، مع نمو سنوي قوي بلغ 8.7% في ADR، وارتفاع 2.9 نقطة مئوية في الإشغال، وزيادة 12.9% في RevPAR.

على صعيد التطوير العقاري، بدأت مشاريع الفنادق التقليدية تفقد بعضًا من شعبيتها لصالح المشاريع متعددة الاستخدامات التي تتضمن وحدات سكنية ذات علامات تجارية فاخرة، والتي توفر عوائد استثمارية أعلى وتجذب رأس المال الدولي من خلال أسعار تنافسية ونقاط دخول جذابة للمشترين العالميين.

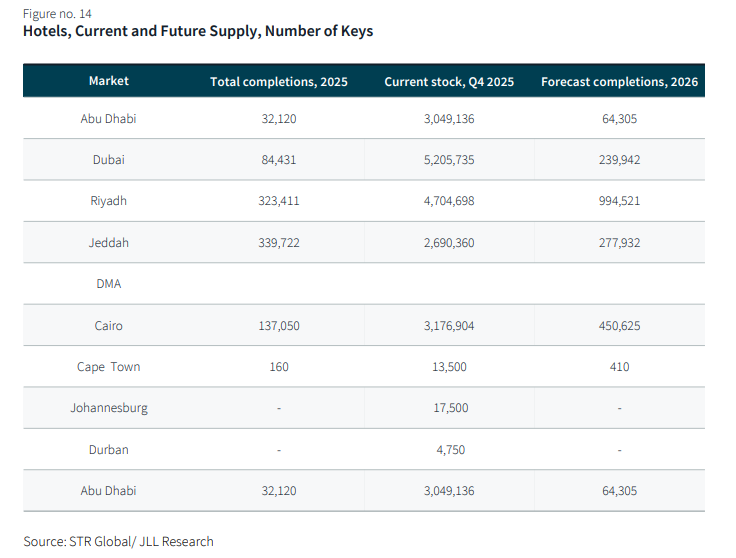

تظهر البيانات نموًا ملحوظًا في قطاع الفنادق عبر عدة مدن رئيسية لعامي 2025 و2026، مع تركيز واضح على توسع المعروض الفندقي لتلبية الطلب المتزايد في الأسواق الحيوية.

في عام 2025، سجلت جدة أكبر عدد من الوحدات الفندقية المنجزة بـ339,722 مفتاحًا، تليها الرياض بـ323,411 مفتاحًا، بينما بلغ إجمالي المخزون الحالي في دبي أعلى مستوى بـ5,205,735 مفتاحًا، ما يعكس حجم السوق الفندقي الكبير فيها.

من ناحية أخرى، تبرز الرياض كمركز نمو رئيسي متوقع في 2026، مع توقع إكمال ما يقرب من مليون مفتاح فندقي جديد، وهو رقم يفوق بكثير التوسعات المتوقعة في باقي المدن، مما يشير إلى خطة طموحة لتطوير البنية التحتية الفندقية لمواكبة رؤية السعودية 2030.

بالنسبة إلى القاهرة، تشير الأرقام إلى توسع قوي أيضًا مع 137,050 مفتاحًا منجزًا في 2025، وتوقعات بإضافة 450,625 مفتاحًا في 2026، مما يدعم موقعها كوجهة سياحية صاعدة في المنطقة.

أما أبوظبي، فبينما تحقق توسعًا معتدلًا بإكمال 32,120 مفتاحًا عام 2025، تتجه لتوسعة أكثر تواضعًا خلال 2026 مع 64,305 مفتاحًا إضافيًا، تعكس استراتيجية نمو مدروسة تستند إلى تحديث وتحسين التجربة الفندقية الحالية أكثر من التوسع الكمي.

تسلط هذه البيانات الضوء على ديناميكيات مختلفة بين المدن فيما يتعلق بتوسع العرض الفندقي، مع تركيز قوي على الرياض ودبي والقاهرة كمراكز نمو رئيسية، مقابل توسعات أكثر اعتدالًا في أبوظبي، بينما تبقى الأسواق الأفريقية مثل كيب تاون وجوهانسبرج ودران بعيدة عن نفس الحجم، مع معروض محدود وتوقعات نمو متواضعة.

اقرأ أيضًا:

62.2 مليار يورو ترسم خريطة العقارات السكنية في أوروبا والشرق الأوسط وإفريقيا خلال 2025

Short Url

إعادة هيكلة 1.7 تريليون دولار، قيمة سوق العقار المصري بعد إلغاء قانون الإيجار القديم

31 يناير 2026 04:16 م

نمو يصل لـ25%، 3.15 تريليون جنيه استثمارات تقود تحول العقارات في مصر إلى صناعة متكاملة

23 يناير 2026 02:07 م

هل تملك عقارًا قديمًا؟.. اكتشف كيف يرفع التحديث عوائدك لـ 55% في عام 2026

07 يناير 2026 12:00 م

العقارات والذهب والأسهم والشهادات، 2025 يُعيد ترتيب أولويات الاستثمار في مصر

25 ديسمبر 2025 10:27 م

من التعافي للتغير الجذري، 6 تحولات كبرى تعيد تشكيل سوق العقارات التجارية في 2026

14 ديسمبر 2025 09:09 م

أسعار عقارات 6 أكتوبر ترتفع 22.6%، و317 ألف وحدة سكنية جديدة بالسوق المصري

07 ديسمبر 2025 09:53 م

باستثمارات تتخطى مليار دولار.. مصر تتحول إلى مركز إقليمي لتصنيع مكونات الطاقة الشمسية

19 يوليو 2026 05:10 م

9.25 تريليون جنيه قروض لمختلف القطاعات.. والأسر ضمن أكبر المقترضين

19 يوليو 2026 01:10 م

أكثر الكلمات انتشاراً