تقرير صناع القيمة في مجال الأعمال الزراعية لعام 2025.. نهج متوازن لجني العوائد

الخميس، 18 ديسمبر 2025 11:48 م

-

مشاركة

مشاركة

-

-

-

-

مجال الأعمال الزراعية

شهدت السنوات الخمس الممتدة من 2020 إلى 2024، تباينًا ملحوظًا في أداء شركات الأعمال الزراعية العالمية، فقد ساهمت الأسعار القياسية المرتفعة للسلع الأساسية، في نمو بعض الشركات العاملة في هذا القطاع خلال النصف الأول من هذه الفترة، على الرغم من أن نمو الإيرادات لم يترجم دائمًا إلى زيادة في قيمة المساهمين.

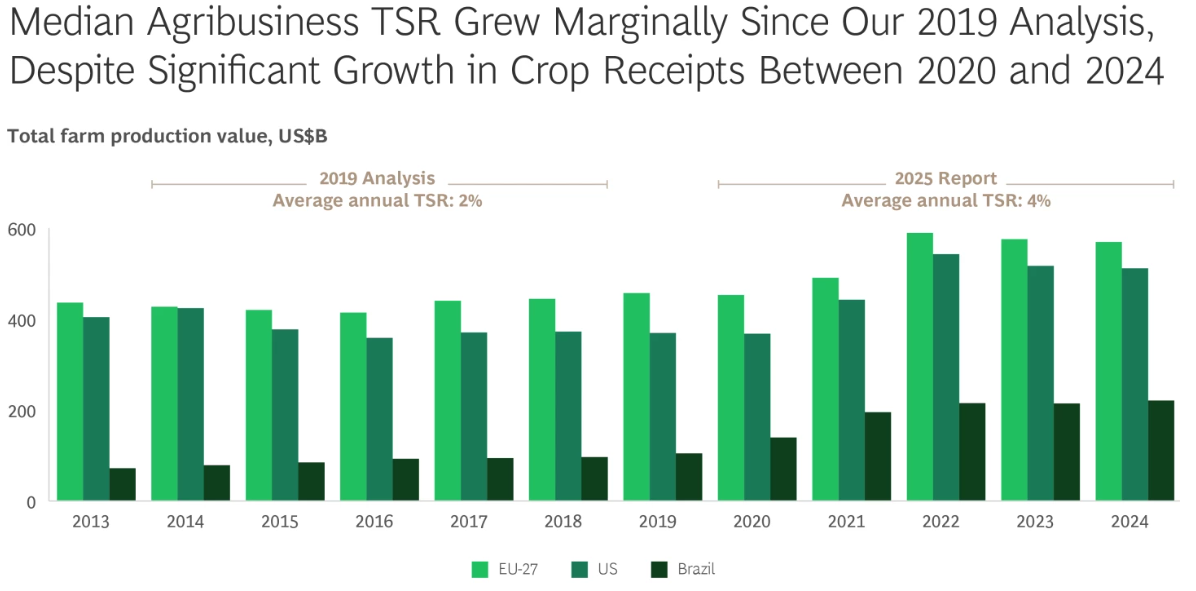

ومع ذلك، فقد تحسن متوسط العائد الإجمالي للمساهمين في القطاع (TSR)، عبر الشركات الـ38 التي شملها تحليل تقرير هذا العام حول منشئي القيمة في قطاع الأعمال الزراعية، ليصل إلى 4%، وهذا يعادل ضعف نسبة العائد الإجمالي للمساهمين البالغة 2%، والمسجلة خلال السنوات الخمس بين 2014 و2018 التي تناولها تحليلنا السابق، وهو مؤشرٌ واضحٌ على مرونة القطاع في بيئة تتسم بتقلبات كبيرة.

القطاعات الرئيسية الزراعية التي تغطيها الشركات

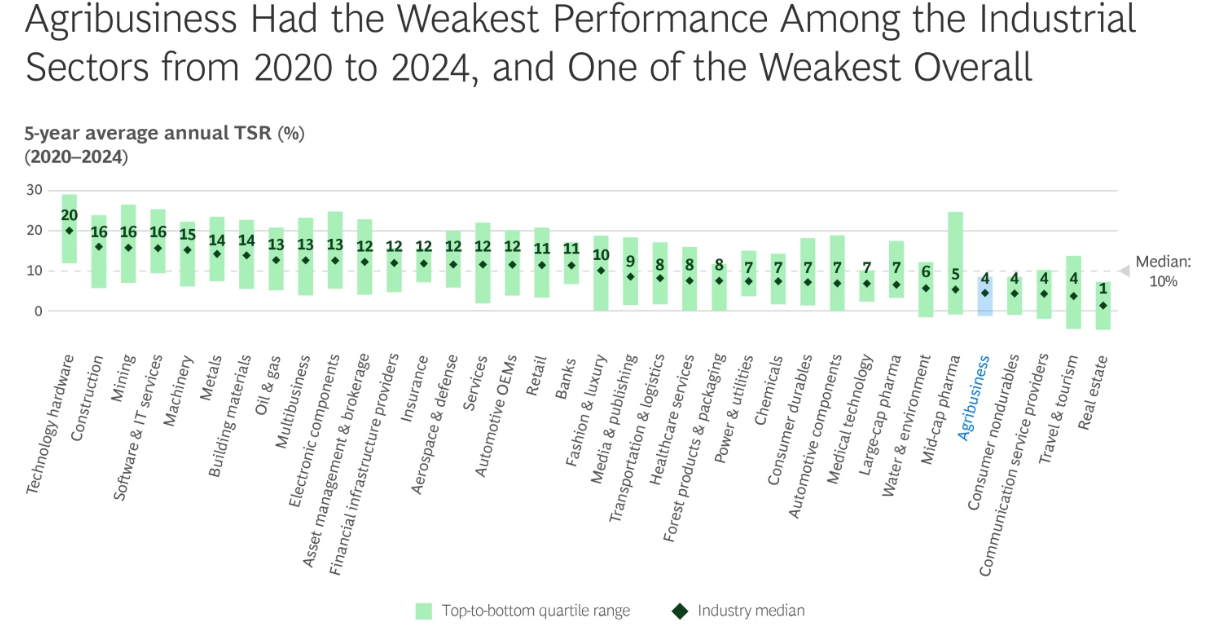

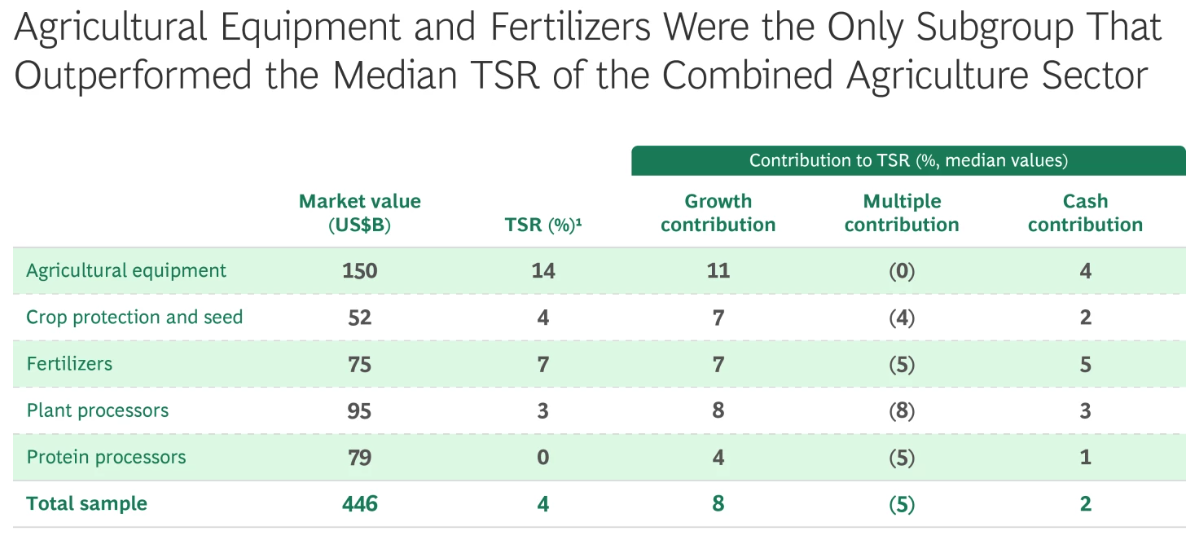

على الرغم من أن هذه النتائج الأخيرة تخلفت عن عوائد معظم القطاعات الرئيسية الأخرى، إلا أنه كان هناك شركة واحدة على الأقل متميزة في كل قطاع من القطاعات الفرعية الخمسة التي تم تغطيتها، ومنها المعدات الزراعية، وحماية المحاصيل والبذور، والأسمدة، ومعالجات النباتات، ومعالجات البروتين.

وبالنسبة للعديد من الشركات الرائدة، فقد كان نمو الإيرادات والأرباح المساهم الأكبر في زيادة العائد الإجمالي للمساهمين، ويعود الفضل في ذلك إلى حد كبير إلى دورة السلع الأساسية الفائقة، التي رفعت أسعار كل من السلع الزراعية والمدخلات، وما ميز الشركات التي وصلت إلى قائمة أفضل عشر شركات، هو نجاحها الأكبر من نظيراتها في إدارة هوامش الربح والتكاليف خلال دورة السلع الأساسية.

وما أظهر نجاحها بوضوح، أنه من خلال اتباع نهج مدروس في الإدارة وتخصيص رأس المال، يمكن للشركات تحقيق قيمة ثابتة خلال فترات ازدهار وركود الدورة، الأمر الذي يبرز فرص تحسين العوائد، وضرورة اغتنام هذه الفرص.

ومن المرجح أن يتحدد بثلاثة عوامل وهي:- (طبيعة التجارة العالمية، والطلب النسبي على الوقود الحيوي، وصعود الزراعة الاستوائية في سلسلة القيمة الزراعية العالمية)، بما في ذلك بروز الهند المتزايد، وريادة البرازيل المتنامية في الصادرات الزراعية العالمية.

ووفقًا للتقرير، فإنه تم تحليل مقدار القيمة التي خلقها القطاع الزراعي من عام 2020 إلى عام 2024، والعوامل التي أدت إلى ضعف أدائه، وكيف يمكن أن يفيد ذلك جهود الشركات، لتحسين أدائها السابق.

فترة عصيبة على الزراعة

ومع متوسط عائد إجمالي للمساهمين لا يتجاوز 4%، تراجعت القيمة المضافة في القطاع الزراعي، مقارنةً بجميع القطاعات الصناعية الأخرى خلال فترة الخمس سنوات الممتدة من 2020 إلى 2024، ولم تتفوق إلا على أربعة قطاعات فقط من أصل 36 قطاعًا، ويكمن السبب الرئيسي لهذا الأداء المتواضع في التقلبات الكبيرة بأسعار كل من المدخلات والسلع الأساسية خلال تلك الفترة، وذلك نتيجةً لعاملين رئيسيين.

- العامل الأول هو جائحة كوفيد-19، والتي تسببت في اضطرابات في جميع مراحل سلسلة الإمداد الزراعي، وتفاقم هذا الوضع بسبب الحرب في أوكرانيا، والتي أدت إلى اضطرابات كبيرة في إمدادات الحبوب والغاز الطبيعي، ما أدى إلى ارتفاعٍ حادٍ في أسعار بعض السلع الأساسية، ومستلزمات الإنتاج كالأسمدة.

- أما العامل الثاني، فكان تزايد تقلبات أنماط الطقس والمخاطر المرتبطة بالمناخ، والتي لا تزال تؤثر على أسعار العديد من السلع، بما في ذلك البن والكاكاو وزيت النخيل.

الزيادات المفاجئة في أسعار السلع الأساسية تعزز من سلاسل القيمة

وبينما عززت الزيادات المفاجئة في أسعار السلع الأساسية قيمة مجموعة واسعة من الجهات الفاعلة في سلسلة القيمة، إلا أن هذا لم يستمر إلا خلال النصف الأول من الفترة بالنسبة للمحاصيل الرئيسية، وكان لتأثير عودة الأسعار إلى وضعها الطبيعي لاحقًا آثار متباينة، فقد ظلت أسعار البذور والأسمدة ومستلزمات حماية المحاصيل مرتفعة نسبيًا، لكن التأثير على اقتصاديات منتجي المحاصيل والثروة الحيوانية كان كبيرًا، فعلى سبيل المثال، بلغت معدلات العائد الاقتصادي لمزارعي الذرة وفول الصويا، أدنى مستوياتها التاريخية في عام 2024.

المعروض العالمي من الماشية

وفي الوقت نفسه، شهد المعروض العالمي من الماشية انخفاضًا خلال تلك الفترة، وانكمش قطيع الماشية في الولايات المتحدة، بسبب ارتفاع تكاليف الإنتاج (بما في ذلك ارتفاع أسعار الحبوب وبالتالي الأعلاف) وظروف الجفاف في النصف الغربي من الولايات المتحدة، ومذ ذاك الحين، انخفضت تكاليف الإنتاج، حيث لا يزال الطلب على لحوم الأبقار قويًا، إلا أن التعافي كان بطيئًا، نظرًا لأن تعافي حجم القطعان يستغرق وقتًا، ونتيجة لذلك، لا تزال أسعار لحوم الأبقار مرتفعة بالنسبة للمستهلكين.

وعلى الرغم من أن تأثير ذلك على سوق الخنازير الصينية لا ينعكس في نتائجنا الإجمالية نظرًا لقلة انكشاف الشركات المشمولة بالدراسة على السوق الصينية، فقد تأثرت أسعار الخنازير هناك بتفشي إنفلونزا الخنازير الآسيوية في عام 2018، كما أدى ذلك إلى انخفاض حجم القطيع في البلاد، بنسبة 40% في عام 2019، ثم إلى تعافٍ قوي بعد انحسار المرض في عامي 2020 و2021.

خمس سنوات من خلق القيمة

وعلى الرغم من وجود بعض الجوانب الإيجابية في القطاع، إلا أن هذه العوامل مجتمعة أدت إلى نتائج ضعيفة في إجمالي العائد على حقوق المساهمين، فعلى الرغم من نمو متوسط الإيرادات بنسبة 8% والزيادات الطفيفة في هوامش الربح والمساهمة النقدية، فقد انخفض متوسطالمضاعفات بنسبة 5%، وساهمت جميع المجموعات الفرعية في هذا الانخفاض.

وهذا يتعارض مع النتائج السابقة، فعلى سبيل المثال، خلال الفترة من 2014 إلى 2018، التي غطاها تحليل عام 2019، كان للنمو البطيء نسبيًا تأثير ضئيل على التقييمات، وفي المقابل، خلال الفترة من 2012 إلى 2016، والتي غطاها التقرير لعام 2017، نمت التقييمات بقوة على الرغم من النمو السلبي، وبينما زاد الإنتاج الزراعي بشكلٍ ملحوظٍ خلال الفترة من 2020 إلى 2024 التي تم تحليلها في هذا التقرير، كان تأثير ذلك على إجمالي العائد على حقوق المساهمين محدودًا.

ولا تعد هذه النتائج مفاجئة، نظرًا لميل النمو والتقييمات إلى التحرك في اتجاهين متعاكسين في القطاعات الدورية كالزراعة، ويعود هذا إلى ميل المستثمرين المؤسسيين إلى توقع التحركات الدورية المتوقعة للقطاع بناءً على معرفتهم بالدورات السابقة، ويكشف تحليل معمق للقطاعات الفرعية الخمسة، عن نقاط القوة والضعف في القطاع ككل، ومساهمة كل منها في إجمالي العائد على حقوق المساهمين.

المعدات الزراعية

وتصدر هذا القطاع الفرعي الذي يشمل مصنعي الجرارات والحصادات وغيرها من المركبات والمعدات غير المخصصة للطرق المعبدة، جميع القطاعات الفرعية الأخرى في خلق القيمة، ورغم عدم وجود صفقات ضخمة في هذا القطاع، فقد نجحت الشركات الكبرى العاملة في مجال المعدات بتوظيف رؤوس أموالها بنجاح من خلال عمليات الاندماج والاستحواذ والمشاريع المشتركة لتطوير قدراتها التكنولوجية ومحافظها الاستثمارية.

وعلى الرغم من الانخفاض التدريجي في حجم الوحدات المباعة بعد ذروتها في عام 2022، إلا أن ارتفاع الأسعار الناتج عن التقنيات الجديدة أدى إلى زيادة النمو والعوائد.

حماية المحاصيل والبذور

ويشمل هذا القطاع الفرعي، منتجي المواد الكيميائية الزراعية، مثل مبيدات الأعشاب والفطريات والحشرات، إضافة إلى بذور النباتات، وبفضل نمو هوامش الربح والإيرادات، حققت شركة KWS، المتخصصة في البذور أداءً جيدًا، كما استفادت شركة كورتيفا من النمو، لا سيما في قطاع البذور.

أما شركات حماية المحاصيل المتخصصة، فقد عانت من مشاكل جمة، حيث واجه القطاع فائضًا في المخزون لدى الموزعين، ووفرة في المواد الخام، ما أدى إلى انخفاض الأسعار خلال النصف الثاني من الفترة.

الأسمدة

وحققت شركات تصنيع الأسمدة النيتروجينية والبوتاسية والفوسفاتية، ثاني أعلى عائدٍ إجمالي للمساهمين بين جميع المجموعات الفرعية، فبفضل قدرتها على الاستفادة من انخفاض أسعار الغاز الطبيعي في الولايات المتحدة مقارنةً بأوروبا، تصدرت شركة CF Industries، على سبيل المثال، جميع الشركات باستثناء شركتين فقط في عينة قطاع الزراعة بأكملها، من حيث العائد الإجمالي للمساهمين.

مصنعو النباتات

وتشمل هذه المجموعة الفرعية، تجار ومصنعي السلع العالمية، مثل زيت النخيل وفول الصويا والذرة، إضافة إلى شركات المكونات ذات القيمة المضافة العالية، وعلى الرغم من ارتفاع أسعار المحاصيل إلى مستويات قياسية خلال تلك الفترة، فقد تباين أداؤها تبعًا لمزيج المنتجات ومرحلة سلسلة القيمة والموقع الجغرافي، نظرًا لتأثرها الأكبر بتقلبات أسعار المستهلك، ما عوض آثار التقلبات الدورية، فيما حققت شركات المكونات عوائد أقوى بشكل ملحوظ من مصنعي السلع.

مصنعو البروتينات

وعلى الرغم من النمو المستمر في الطلب على البروتين، واجه منتجو منتجات اللحوم في هذا القطاع الفرعي، مثل الدجاج ولحم البقر تكاليف علف مرتفعة، كما اعتمد ارتفاع العائد الإجمالي للمساهمين على القدرة على إدارة التكاليف، وفي الوقت نفسه، ازداد عدد مصنعي المأكولات البحرية، حيث استغلت شركات سمك السلمون النرويجية الطلب المتزايد على المأكولات البحرية.

أفضل الشركات المبدعة للقيمة

بالطبع، لم تحقق جميع الشركات في هذا القطاع قيمة ضئيلة، فقد بلغ متوسط العائد الإجمالي للمساهمين لدى أفضل عشر شركات أداءً 15%، وشملت هذه الشركات الرائدة جميع القطاعات الفرعية، وبينما كان النمو هو المحرك الرئيسي للعائد الإجمالي للمساهمين، فإن ما ميز الشركات الرائدة عن باقي العينة، هو قدرتها على تحقيق قيمة عبر أبعاد متعددة للعائد الإجمالي للمساهمين، وإلى حد ما، فمواجهة العلاقة العكسية التي تلاحظ عادةً بين النمو ومضاعفات الربحية في القطاعات الدورية.

كما تشترك العديد من هذه الشركات الرائدة في مكانتها، كشركات رائدة في قطاعاتها الفرعية، وتركيزها القوي على أعمالها الأساسية، وإدارتها الفعالة للتكاليف والهوامش.

شركات تحقق نجاح بسبب نمو الإيرادات والأرباح

وكانت شركة جون دير، مع ذلك، المستفيد الأكبر من هذه العوامل، حيث بلغت عوائدها للمساهمين 21%، ومثل العديد من الشركات الأخرى، يعود نجاحها بشكل كبير إلى نمو الإيرادات والأرباح، ومع ذلك، كانت الشركة الوحيدة بين أفضل عشر شركات التي شهدت زيادة في مضاعف الربحية، والوحيدة في العينة الإجمالية، التي حققت نموًا في كل بعد من أبعاد العائد الإجمالي للمساهمين التي قاسها مركز بوسطن للاستشارات.

وساهمت إستراتيجيتها الصناعية الذكية في هذا النجاح، ما وضع جون دير على المسار الصحيح لتحقيق أهدافها لعام 2026، أو تجاوزها فيما يتعلق بالآلات المتصلة والتفاعل الرقمي، وبالنظر إلى هذه النتائج مجتمعة، فإنها تؤكد أهمية الحفاظ على نهج متوازن لخلق القيمة وبالأخص خلال فترةٍ تميزت بدورة سعرية فائقة للسلع الأساسية مدفوعة بالجائحة العالمية والاضطرابات الجيوسياسية.

اقرأ أيضًا:-

تحويل المحاصيل لمنتجات مربحة، دور التصنيع الزراعي في تعظيم القيمة الاقتصادية وتعزيز الأمن الغذائي

الكرز الطازج يتصدر الأسواق العالمية وصادرات آسيا تقود نمو 2030 نحو مليار دولار

تابع موقع إيجي إن، عبر تطبيق (نبض) اضغط هُــــــــنا.

تابع موقع إيجي إن، عبر تطبيق (تيليجرام) اضغط هُــــــــنا.

تابع موقع إيجي إن، عبر قناة (يوتيوب) اضغط هُــــــــنا.

تابع موقع إيجي إن، عبر تطبيق (واتساب) اضغط هُــــــــنا.

إيجي إن-Egyin، هو موقع متخصص في الصناعة والاقتصاد، ويهتم بتقديم خدمة صحفية متميزة للقارئ، وهدفنا أن نصل لقرائنا الأعزاء بالخبر الأدق والأسرع والحصري، إضافة للتغطية والمتابعة على مدار الـ24 ساعة، لـ"أسعار الذهب، أسعار العملات، أسعار السيارات، أسعار المواد البترولية"، في مصر والوطن العربي وحول العالم.

Short Url

الزراعة الذكية تقود سوق الفواكه والخضروات إلى قمة عالمية بـ935 مليار دولار في 2030

04 ديسمبر 2025 06:56 م

الزراعة السعودية تدخل عصر التحول الاقتصادي، نمو 120% وتراجع في العجز التجاري

28 أكتوبر 2025 12:51 م

علماء يفكّون الشفرة الوراثية للغذاء، اكتشاف جديد يغيّر خريطة الزراعة العالمية

22 أكتوبر 2025 10:00 ص

عصر الفضاء يبدأ الآن.. رحلة الاقتصاد بين النجوم تصل للزراعة خارج الأرض

28 يوليو 2025 02:11 م

الذكاء الاصطناعي يغزو الزراعة الأمريكية، وداعًا للمبيدات والعمال

16 يوليو 2025 10:07 ص

%73 من المتضررين يلومون تكلفة المعيشة.. تغير في خريطة استهلاك الأسر

15 يوليو 2026 11:26 ص

7.47 تريليون دولار أرباح قطاع الضيافة في 2025 والسعودية أكبر سوق في الشرق الأوسط

14 يوليو 2026 06:10 م

أكثر الكلمات انتشاراً