طفرة عقارية غير متكافئة.. دبي وأبوظبي تقودان الأسعار والقاهرة الأرخص في سباق السكن بالمنطقة

الجمعة، 10 أبريل 2026 10:10 ص

-

مشاركة

مشاركة

-

-

-

-

المباني السكنية

تكشف أحدث بيانات تقرير سوق العقارات في الشرق الأوسط وشمال إفريقيا عن مشهد متباين بوضوح، حيث تتصدر دبي وأبوظبي قائمة المدن الأعلى سعرًا سواء في البيع أو الإيجار، مدعومتين بطلب قوي واستثمارات أجنبية متزايدة، في حين تظل مدن مثل الرياض وجدة في مرحلة نمو متسارع ولكن بأسعار أكثر اعتدالًا، بينما تسجل القاهرة أدنى المستويات رغم الزخم الكبير في المعروض.

وبين ارتفاع الأسعار في أسواق الخليج واتساع الفجوة مع مصر، تتشكل خريطة عقارية جديدة تعكس اختلاف القوة الشرائية، وتوجهات المستثمرين، وتحديات العرض والطلب في كل سوق.

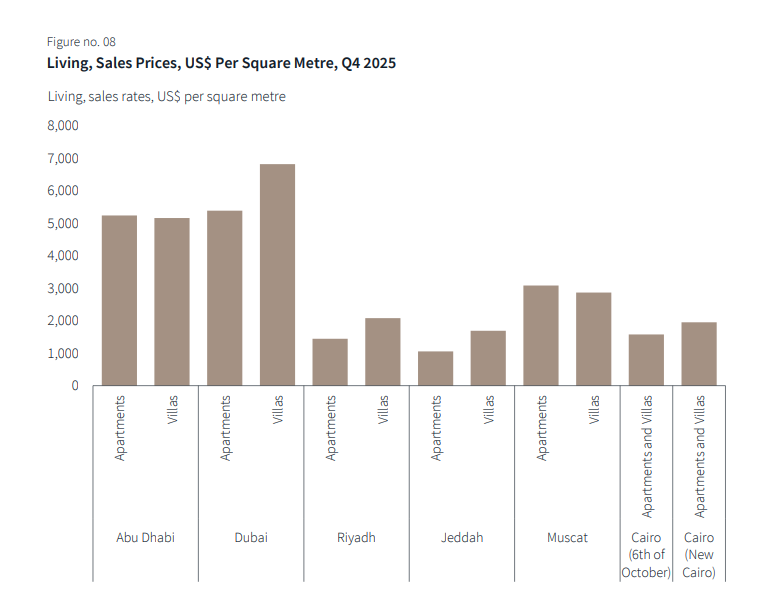

أسعار المعيشة وأسعار البيع بالدولار الأمريكي للمتر المربع 2025

تعكس البيانات الواردة في تقرير Middle East and Africa Market Review and Outlook 2025/2026 تباينًا واضحًا في أسعار بيع الوحدات السكنية (للشقق والفيلات) بين مدن المنطقة خلال الربع الرابع من 2025، حيث تتصدر دبي القائمة بأعلى مستويات سعرية، خاصة في الفيلات التي تقترب من 7,000 دولار للمتر المربع، تليها أبوظبي بأسعار مستقرة نسبيًا تدور حول 5,000–5,300 دولار للمتر لكل من الشقق والفيلات.

ويشير ذلك إلى قوة الطلب في السوق الإماراتي، مدعومًا بعوامل مثل الاستثمار الأجنبي، ونمو السكان، وجاذبية نمط الحياة، ما يعزز مكانة الإمارات كأغلى سوق سكني في المنطقة ضمن هذه العينة.

في المقابل، تظهر مدن مثل الرياض وجدة مستويات سعرية أقل بكثير، حيث تتراوح أسعار الشقق بين نحو 1,000 و1,500 دولار للمتر، وترتفع الفيلات إلى حدود 2,000 دولار، وهو ما يعكس مرحلة نمو مختلفة للسوق السعودي رغم الزخم الاستثماري الكبير.

أما مسقط فتقع في مستوى متوسط، مع أسعار تصل إلى نحو 3,000 دولار للشقق، بينما تسجل القاهرة أدنى المستويات بين المدن المعروضة، سواء في مناطق مثل السادس من أكتوبر أو القاهرة الجديدة، حيث تتراوح الأسعار بين 1,500 و2,000 دولار للمتر، ما يعكس فروق القوة الشرائية وتكلفة البناء وطبيعة الطلب المحلي مقارنة بأسواق الخليج.

سوق العقارات السكنية في الرياض

شهد سوق العقارات السكنية في الرياض نشاطًا قويًا طوال الفترة، مدفوعًا باستمرار النمو السكاني، وتوسع فرص العمل، وقوة الطلب الأساسي، وقد أدى تطبيق لوائح الملكية الأجنبية إلى ظهور بُعد جديد للطلب، استفادت منه بشكل خاص المشاريع السكنية عالية الجودة ذات المواقع المتميزة، على الرغم من أن تأثيره المباشر لا يزال تدريجيًا.

وشهدت أسعار العقارات السكنية أداءً متفاوتًا خلال الربع الأخير من عام 2025، وذلك باختلاف أنواع العقارات، فقد انخفضت أسعار الشقق بنسبة 16.4% تقريبًا على أساس سنوي، لتصل إلى متوسط 1,445 دولارًا أمريكيًا (5,417 ريالًا سعوديًا) للمتر المربع، بينما ارتفعت أسعار الفلل بنسبة 18.0%، مدعومة بمحدودية العرض في الأحياء القائمة.

وبلغ إجمالي الوحدات السكنية المُسلّمة حوالي 22,500 وحدة خلال عام 2025، مما رفع إجمالي المخزون السكني إلى حوالي 2.17 مليون وحدة. كانت الوحدات السكنية الجديدة المنجزة في الغالب شققًا، استجابةً لاعتبارات القدرة على تحمل التكاليف وتغير تفضيلات الأسر.

وخلال الاثني عشر شهرًا القادمة من المتوقع دخول 32,500 وحدة إضافية إلى السوق، مما يعزز خيارات المشترين مع الحفاظ على قدرة استيعابها بشكل عام نظرًا لأساسيات الطلب القوية.

وقد انخفضت أحجام المعاملات بنسبة 22.8% على أساس سنوي، حيث تم إنجاز 22,254 معاملة سكنية خلال عام 2025، وشكلت الشقق 60% من نشاط المبيعات، مما يعكس ديناميكيات القدرة على تحمل التكاليف وزيادة الاهتمام من المشترين لأول مرة والمستثمرين، بينما ظلت معاملات الفيلات أكثر انتقائية ولكنها حققت قيمًا أعلى.

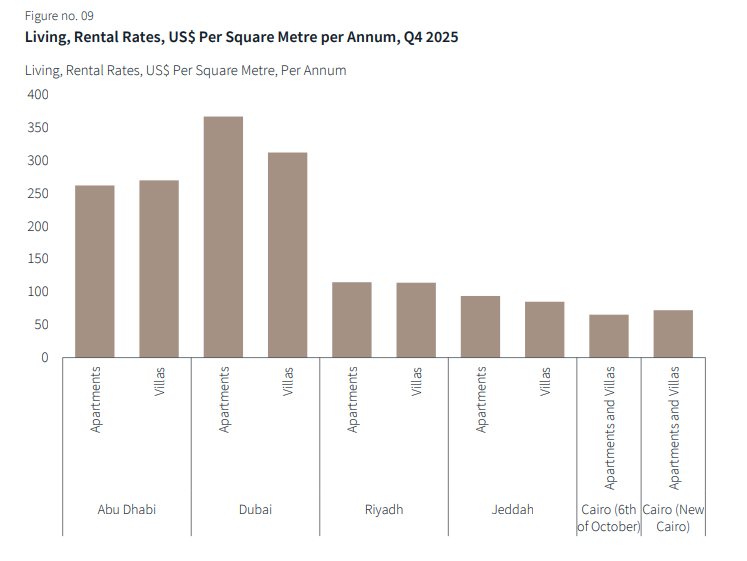

أسعار المعيشة والإيجارات بالدولار الأمريكي للمتر المربع سنويًا 2025

تظهر بيانات التقرير معدلات الإيجار السنوي للمتر المربع للوحدات السكنية (الشقق والفيلات) في عدد من المدن العربية خلال الربع الرابع من عام 2025، مقومة بالدولار الأمريكي، ويتضح من الرسم أن دبي تتصدر القائمة بفارق ملحوظ، إذ يبلغ متوسط إيجار الشقق نحو 360 دولارًا للمتر المربع سنويًا، بينما يصل إيجار الفيلات إلى حوالي 310 دولارات، ما يعكس ارتفاع الطلب ومستوى الفخامة في السوق العقاري هناك.

وتأتي أبوظبي في المرتبة الثانية، بمعدلات إيجار قريبة نسبيًا من دبي، حيث تتراوح بين 260 و270 دولارًا للمتر المربع سنويًا لكل من الشقق والفيلات، وهو ما يشير إلى قوة السوق واستقراره في العاصمة الإماراتية.

أما في المملكة العربية السعودية، فتظهر مدينتا الرياض وجدة بمعدلات إيجار أقل بكثير، إذ تتراوح القيم بين 90 و115 دولارًا للمتر المربع سنويًا، مع فروق محدودة بين الشقق والفيلات، مما يعكس توازنًا نسبيًا في الطلب بين نوعي الوحدات.

وفيما يخص مصر، تسجل القاهرة أدنى معدلات الإيجار بين المدن المذكورة، مع تقارب واضح بين مناطق مثل السادس من أكتوبر والقاهرة الجديدة، حيث تتراوح الأسعار بين 65 و75 دولارًا للمتر المربع سنويًا، ويعكس هذا المستوى انخفاض القوة الشرائية نسبيًا، إلى جانب اختلاف طبيعة السوق العقاري.

نلاحظ وجود فجوة كبيرة في أسعار الإيجارات بين مدن الإمارات والسعودية من جهة، والمدن المصرية من جهة أخرى، وهو ما يرتبط بعوامل متعددة مثل مستوى الدخل، وحجم الطلب، ودرجة التطور العمراني، كما نلاحظ أن الفارق بين إيجارات الشقق والفيلات يكون أكثر وضوحًا في دبي وأبوظبي، ما يدل على ارتفاع الطلب على الفيلات الفاخرة في هاتين المدينتين مقارنة بغيرهما.

السوق السكني في جدة شهد أداءً مستقرًا

أظهر السوق السكني في جدة أداءً مستقرًا، مدعومًا بالطلب المستمر من المستخدمين النهائيين وتحسن معنويات المشترين، كما أن تطبيق أنظمة تملك الأجانب يحمل إمكانية تعزيز الطلب على المدى الطويل، لا سيما على الشقق المطلة على الواجهة البحرية والمشروعات الواقعة في المواقع المركزية، رغم أن تأثيراته قصيرة الأجل على مؤشرات السوق لا تزال محدودة.

شهدت أسعار العقارات السكنية تحركات معتدلة خلال الربع الرابع من عام 2025، حيث انخفضت أسعار الشقق بشكل طفيف بنسبة 2.1% على أساس سنوي، ليبلغ متوسط سعر البيع نحو 1,055 دولارًا أمريكيًا (3,956 ريالًا سعوديًا).

وفي المقابل، ارتفعت أسعار الفلل بنسبة 4.0%، ليصل متوسطها إلى 1,691 دولارًا أمريكيًا (6,342 ريالًا سعوديًا)، مدعومةً بمحدودية المعروض الجديد من الفلل واستمرار الطلب في الأحياء الشمالية القائمة.

وسجلت أحجام الصفقات السكنية خلال عام 2025 زيادة كبيرة مقارنة بالعام السابق، حيث ارتفعت إلى 11,755 صفقة مقابل 3,045 صفقة في عام 2024، بزيادة سنوية بلغت 286%، مما يعكس تعافيًا قويًا في نشاط المشترين.

واستحوذت الشقق على الحصة الأكبر من النشاط بنسبة 85.4%، في إشارة إلى تجدد الثقة في السوق السكني وتحسن إمكانية الوصول للمشترين لأول مرة والمستثمرين، وفي المقابل، ظلت معاملات الفلل محدودة نسبيًا بسبب ارتفاع أسعارها ومحدودية المعروض.

وعلى صعيد المعروض، بلغ إجمالي المخزون السكني في جدة نحو 1.2 مليون وحدة، حيث شكلت الشقق غالبية الوحدات المكتملة خلال العام، متركزة في الأجزاء الشمالية والوسطى من المدينة، ومن المتوقع أن يشهد العام المقبل دخول المزيد من المشروعات إلى السوق، من بينها المراحل الأولى من مشروع “روشن العروس”.

سوق مبيعات العقارات السكنية في أبو ظبي

حقق سوق مبيعات العقارات السكنية في أبوظبي أداءً استثنائيًا خلال عام 2025، حيث ارتفع إجمالي حجم الصفقات بنسبة 47.4% مقارنة بالعام السابق، ويعكس هذا النمو الكبير زيادة ثقة المستثمرين واستمرار نشاط المشترين، وقد قاد قطاع البيع على الخارطة هذا التوسع، مسجلًا نموًا سنويًا بنسبة 62.7% في حجم المبيعات.

كما استحوذ هذا القطاع على الحصة الأكبر من السوق بنسبة 72.0% من إجمالي الصفقات، مقارنة بـ 65.3% في العام السابق، مما يدل على تفضيل واضح للمشروعات الجديدة على العقارات القائمة.

ويظهر المستثمرون والمستخدمون النهائيون اهتمامًا متزايدًا بالمشروعات الحديثة نظرًا لما توفره من مواصفات عصرية وتصاميم مبتكرة وأسعار تنافسية في مرحلة ما قبل الإنجاز.

أما سوق الإيجارات السكنية في أبوظبي، فقد أظهر زخمًا قويًا طوال عام 2025، حيث ارتفع إجمالي تسجيلات عقود الإيجار بنسبة 11.3% على أساس سنوي، وكان هذا النمو مدفوعًا بشكل رئيسي بتجديد العقود، التي استحوذت على حصة كبيرة بلغت 63.6% من السوق، وسجلت زيادة سنوية بنسبة 12.7% في الحجم.

ويعكس هذا التوجه تفضيل المستأجرين الحاليين البقاء في وحداتهم لتجنب الزيادات في الإيجارات، وفي الوقت نفسه، شهدت العقود الجديدة نموًا صحيًا بنسبة 9.0%، ما يعكس زيادة عدد السكان وتدفق المقيمين الجدد إلى المدينة.

ومن المتوقع أن يشهد سوق العقارات في أبوظبي نموًا استراتيجيًا خلال العام المقبل، مدعومًا بدخول معروض جديد كبير ضمن عدد من المشروعات الرئيسية، وتتركز هذه المشروعات في مواقع متميزة مثل جزيرة ياس، وجزيرة الحديريات، وجزيرة رمحان، وبني ياس، وجزيرة السعديات، حيث تستهدف هذه المناطق المقيمين الأجانب والعائلات والمستثمرين ضمن مناطق استثمارية محددة.

وفيما يتعلق بالمعروض، تمت إضافة نحو 8,800 وحدة سكنية خلال عام 2025، ليصل إجمالي المخزون السكني إلى حوالي 296,350 وحدة، كما تمتلك الإمارة خططًا قوية لزيادة المعروض، مع توقع إضافة نحو 15,800 وحدة سكنية جديدة خلال عام 2026، ما يمثل واحدة من أكبر موجات التطوير العقاري في السنوات الأخيرة.

الفلل تسجل أعلى نسبة ارتفاع

أظهر سوق مبيعات العقارات السكنية نموًا واسع النطاق في الأسعار عبر مختلف فئات الإسكان خلال الربع الرابع، فقد سجلت الفلل أعلى نسبة ارتفاع بلغت 17.6%، ليصل متوسط السعر إلى 5,166 دولارًا أمريكيًا (18,958 درهمًا إماراتيًا) للمتر المربع.

في المقابل، حققت الشقق نموًا أكثر اعتدالًا بنسبة 8.5% لتصل إلى 5,248 دولارًا أمريكيًا (19,259 درهمًا إماراتيًا) للمتر المربع، بينما ارتفعت أسعار منازل التاون هاوس بنسبة 9.9% لتبلغ 3,915 دولارًا أمريكيًا (14,369 درهمًا إماراتيًا) للمتر المربع.

ويعكس هذا الأداء المتباين تطور سوق العقارات السكنية في أبوظبي، حيث تؤدي قيود المعروض وتفضيلات المشترين إلى اختلاف مسارات الأسعار بين أنواع العقارات المختلفة.

أما على صعيد الإيجارات، فقد واصل السوق زخمه التصاعدي خلال الربع الرابع، مع تسجيل زيادات في جميع فئات العقارات، حيث سجلت الفلل أعلى معدلات إيجار بلغت 270 دولارًا أمريكيًا (991 درهمًا إماراتيًا) للمتر المربع سنويًا، بزيادة سنوية قدرها 21.5%، مدفوعة بارتفاع الطلب.

كما شهدت الشقق زيادة ملحوظة بنسبة 17.9% لتصل إلى 262 دولارًا أمريكيًا (962 درهمًا إماراتيًا) للمتر المربع سنويًا، في حين سجلت منازل التاون هاوس نموًا قويًا بنسبة 16.1% بمتوسط 244 دولارًا أمريكيًا (895 درهمًا إماراتيًا) للمتر المربع سنويًا.

وتسهم الاستثمارات المستمرة في البنية التحتية وجهود تنويع الاقتصاد في الإمارة في جذب رؤوس الأموال الدولية والكفاءات المهنية، مما يعزز الأسس الداعمة لنمو مستدام في السوق السكني.

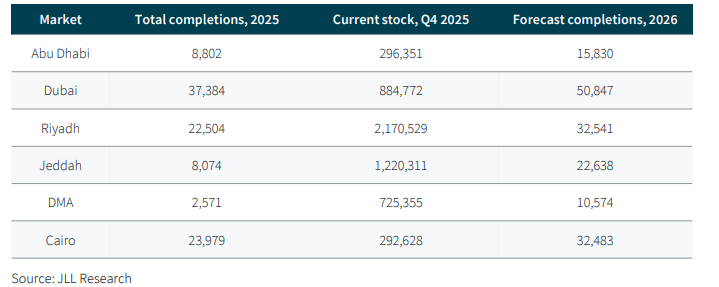

العرض الحالي والمستقبلي.. عدد الوحدات

تعرض بيانات التقرير مقارنة بين عدد الوحدات السكنية المنجزة في عام 2025، وإجمالي المخزون الحالي حتى الربع الرابع من 2025، إلى جانب التوقعات لعام 2026 عبر عدة مدن رئيسية في المنطقة.

ويتضح أن دبي تتصدر من حيث حجم الإنجاز السنوي بعدد 37,384 وحدة، تليها الرياض بـ 22,504 وحدة، ثم القاهرة بـ 23,979 وحدة، ما يعكس نشاطًا تطويريًا قويًا في هذه الأسواق، أما من حيث إجمالي المخزون، فتتفوق الرياض بفارق كبير جدًا حيث يتجاوز 2.17 مليون وحدة، وهو ما يشير إلى حجم السوق الكبير مقارنة بباقي المدن، بينما تأتي دبي في المرتبة الثانية بنحو 884 ألف وحدة، ثم جدة وأبوظبي والقاهرة بمستويات متقاربة نسبيًا.

أما على مستوى التوقعات لعام 2026، فمن المرجح استمرار الزخم في دبي مع توقع تسليم أكثر من 50 ألف وحدة جديدة، وهو أعلى رقم بين جميع المدن، ما يعكس استمرار الطلب القوي وجاذبية السوق للاستثمار.

كما تظهر الرياض والقاهرة خطط توسع كبيرة أيضًا، مع أكثر من 32 ألف وحدة متوقعة لكل منهما، بينما تسجل جدة قفزة ملحوظة في المعروض المستقبلي مقارنة بما تم تسليمه في 2025.

في المقابل، تبدو أبوظبي وDMA أقل من حيث الأحجام، لكنها تحافظ على نمو مستقر، وبشكل عام تشير الأرقام إلى دورة توسع عقاري قوية في المنطقة، مع تفاوت واضح في حجم الأسواق واستراتيجيات التطوير بين مدينة وأخرى.

اقرأ أيضًا:

سوق العقارات العالمي يتخطى الـ11 تريليون دولار في 2026 وتوقعات بـ15.5 تريليون في 2031

Short Url

زيادة تصل إلى 20 ضعفًا، الحكومة تعيد تسعير عقارات قانون الإيجار القديم

04 فبراير 2026 12:10 م

5 شركات كبرى تستحوذ على سوق العقارات المصري بقيمة 1.7 تريليون دولار

01 فبراير 2026 12:00 م

إعادة هيكلة 1.7 تريليون دولار، قيمة سوق العقار المصري بعد إلغاء قانون الإيجار القديم

31 يناير 2026 04:16 م

نمو يصل لـ25%، 3.15 تريليون جنيه استثمارات تقود تحول العقارات في مصر إلى صناعة متكاملة

23 يناير 2026 02:07 م

%73 من المتضررين يلومون تكلفة المعيشة.. تغير في خريطة استهلاك الأسر

15 يوليو 2026 11:26 ص

7.47 تريليون دولار أرباح قطاع الضيافة في 2025 والسعودية أكبر سوق في الشرق الأوسط

14 يوليو 2026 06:10 م

أكثر الكلمات انتشاراً