«المالية» تصدر قرارًا بتعديل لائحة قانون الضريبة على القيمة المضافة

الأحد، 12 أكتوبر 2025 11:15 م

-

مشاركة

مشاركة

-

-

-

-

أحمد كجوك وزير المالية

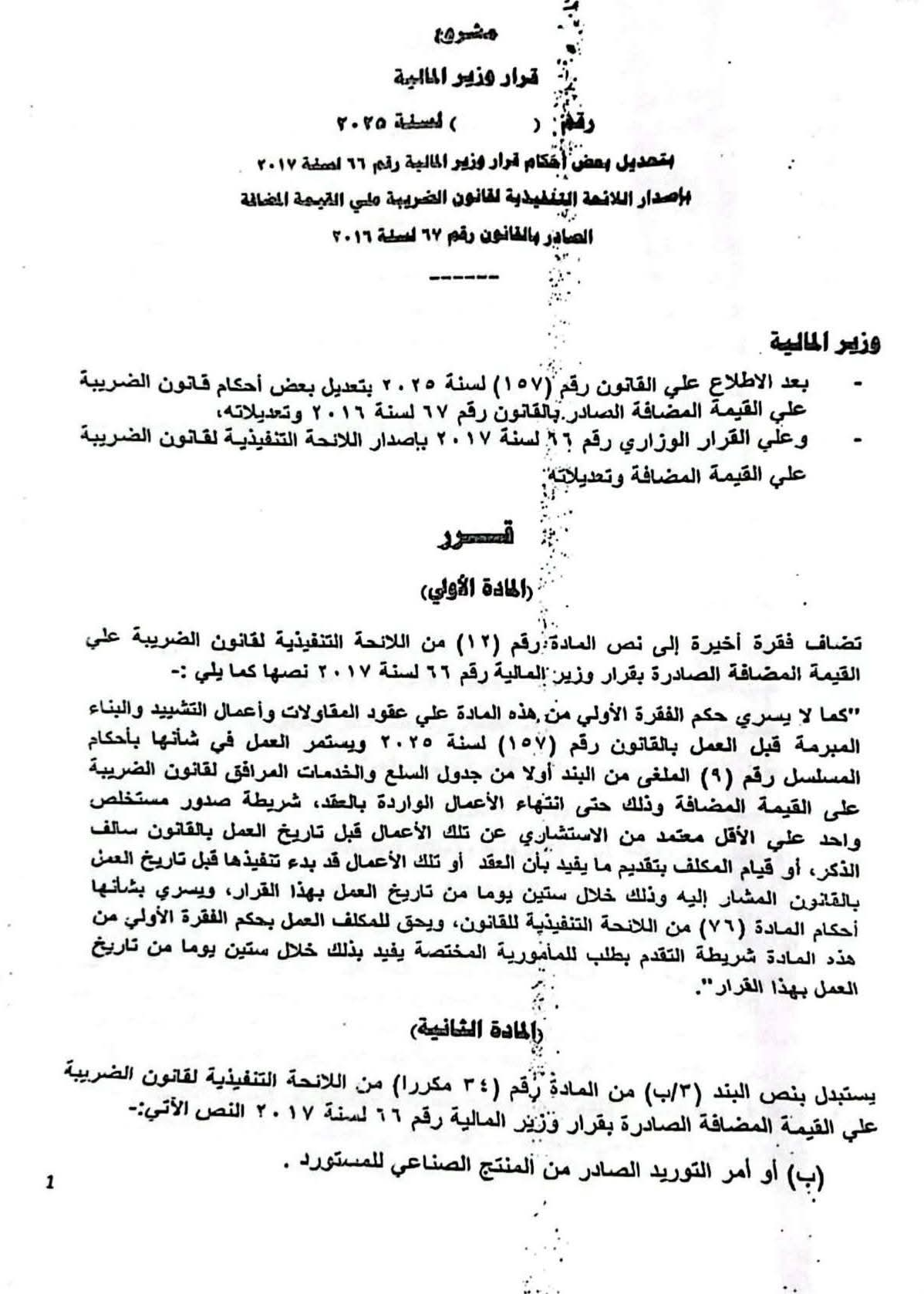

أصدر وزير المالية أحمد كجوك، قرارًا بتعديل بعض الأحكام الخاصة بإصدار اللائحة التنفيذية لقانون الضريبة على القيمة المضافة الصادر بالقانون رقم 67 لسنة 2016.

وجاء بالمادة الأولى من القرار، (تضاف فقرة أخيرة إلى نص المادة رقم (12) من اللائحة التنفيذية لقانون الضريبة على القيمة المضافة الصادرة بقرار وزير المالية رقم 66 لسنة 2017 نصها كما يلي: "كما لا يسري حكم الفقرة الأولى من هذه المادة على عقود المقاولات وأعمال التشييد والبناء المبرمة قبل العمل بالقانون رقم (157) لسنة 2025 ويستمر العمل في شأنها بأحكام المسلسل رقم (9) الملغي من البند أولا من جدول السلع والخدمات المرافق القانون الضريبة على القيمة المضافة، حتى انتهاء الأعمال الواردة بالعقد شريطة صدور مستخلص واحد على الأقل معتمد من الاستشاري عن تلك الأعمال قبل تاريخ العمل بالقانون سالف الذكر.

ويسري بشأنها أحكام المادة (76) من اللائحة التنفيذية للقانون، ويحق للمكلف العمل بحكم الفقرة الأولى من هذه المادة شريطة التقدم بطلب للمأمورية المختصة يفيد بذلك خلال 60 يوما من تاريخ العمل بهذا القرار.

وتضمنت المادة الثانية (يستبدل بنص البند (3/ب) من المادة رقم (34 مكررا) من اللائحة التنفيذية لقانون الضريبة على القيمة المضافة الصادرة بقرار وزير المالية رقم 11 لسنة 2017 النص الآتي: (ب) أو أمر التوريد الصادر من المنتج الصناعي للمستورد.

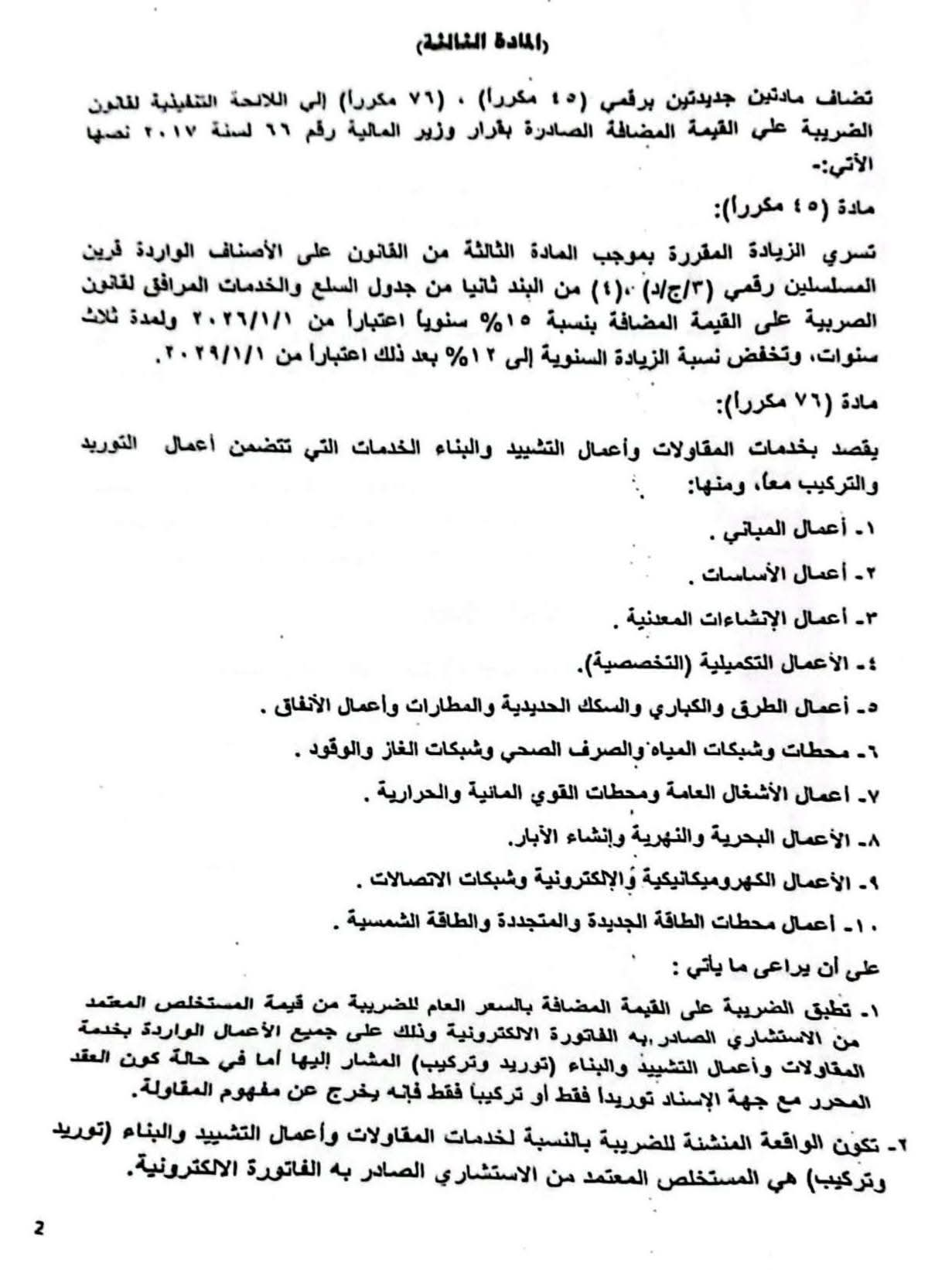

أما المادة الثالثة، تضاف مادتين جديدتين برقمي (5 مكررا)، (79 مكررا) إلى اللائحة التنفيذية لقانون الضريبة على القيمة المضافة الصادرة بقرار وزير المالية رقم 11 لسنة 2017 نصها الآتي:

وتسري الزيادة المقررة بموجب المادة الثالثة من القانون على الأصناف الواردة من البند ثانيًا من جدول السلع والخدمات المرافق القانون الصربية على القيمة المضافة بنسبة 10% سنويًا اعتبارًا من 2029/1/1 لمدة ثلاث سنوات، وتخفض نسبة الزيادة السنوية إلى 12 بعد ذلك اعتبارًا من 2029/1/1.

1- تطبق الضريبة على القيمة المضافة بالسعر العام للضريبة من قيمة المستخلص المعتمد من الاستشاري الصادر به الفاتورة الالكترونية وذلك على جميع الأعمال الواردة بخدمة المقاولات وأعمال التشييد والبناء (توريد وتركيب المشار إليها أما في حالة كون العقد المحرر مع جهة الإسناد توريدا فقط أو تركيبا فقط فإنه يخرج عن مفهوم المقاولة.

2-تكون الواقعة المنشئة للضريبة بالنسبة لخدمات المقاولات وأعمال التشييد والبناء (توريد وتركيب هي المستخلص المعتمد من الاستشاري الصادر به الفاتورة الالكترونية.

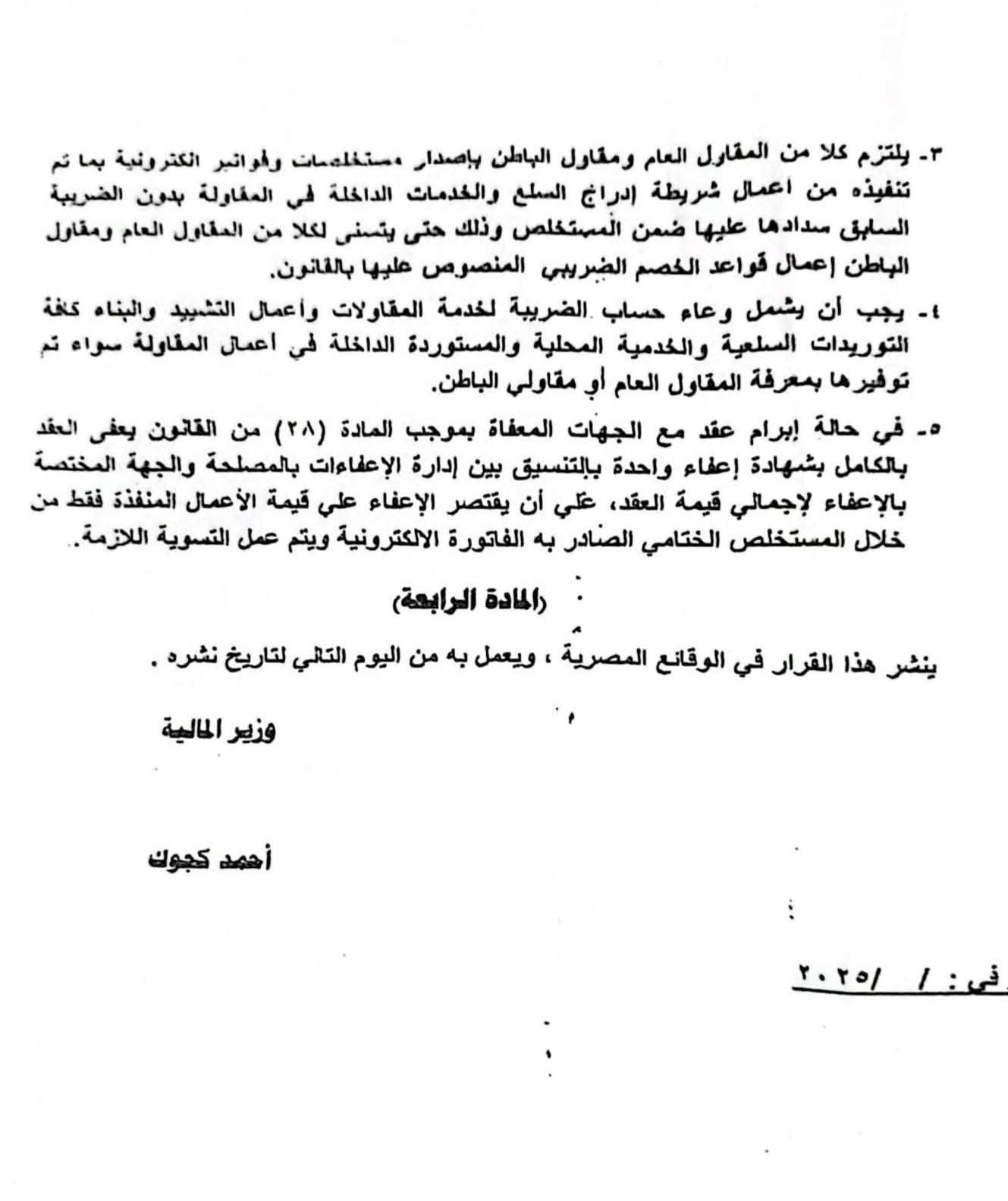

3-يلتزم كلا من المقاول العام ومقاول الباطن بإصدار مستخلصات وفواتير الكترونية بما تم تنفيذه من أعمال شريطة إدراج السلع والخدمات الداخلة في المقاولة بدون الضريبة السابق سدادها عليها ضمن المستخلص وذلك حتى يتسنى لكلا من المقاول العام ومقاول الباطن أعمال قواعد الخصم الضريبي المنصوص عليها بالقانون.

4-يجب أن يشمل وعاء حساب الضريبة لخدمة المقاولات وأعمال التشييد والبناء كافة التوريدات السلعية والخدمية المحلية والمستوردة الداخلة في أعمال المقاولة سواء تم توفيرها بمعرفة المقاول العام أو مقاولي الباطن.

5-في حالة إبرام عقد مع الجهات المعفاة بموجب المادة (28) من القانون يعفى العقد بالكامل بشهادة إعفاء واحدة بالتنسيق بين إدارة الإعفاءات بالمصلحة والجهة المختصة بالإعفاء لإجمالي قيمة العقد على أن يقتصر الإعفاء على قيمة الأعمال المنفذة فقط من خلال المستخلص الختامي الصادر به الفاتورة الالكترونية ويتم عمل التسوية اللازمة.

تابع موقع إيجي إن عبر تطبيق (نبض) اضغط هــــــــنا

تابع موقع إيجي إن عبر تطبيق (تليجرام) اضغط هــــــــنا

تابع موقع إيجي إن عبر قناة (يوتيوب) اضغط هــــــــنا

تابع موقع إيجي إن عبر تطبيق (واتساب) اضغط هــــــــنا

إيجي إن-Egyin، هو موقع متخصص في الصناعة والاقتصاد، ويهتم بتقديم خدمة صحفية متميزة للقارئ، وهدفنا أن نصل لقرائنا الأعزاء بالخبر الأدق والأسرع والحصري، بالإضافة لتغطية ومتابعة على مدار الـ24 ساعة، لـ أسعار الذهب، أسعار العملات، أسعار السيارات، أسعار المواد البترولية، في مصر والوطن العربي وحول العالم.

Short Url

وزير المالية السابق: الاقتصاد المصري يسير في الاتجاه الصحيح لهذه الأسباب، تفاصيل

12 أكتوبر 2025 08:16 م

وزير الاستثمار: نسعى لتخفيف الأعباء المالية غير الضريبية وحوكمة الرسوم

12 أكتوبر 2025 06:20 م

وزارة المالية تعلن مواعيد صرف المرتبات حتى نهاية 2025

12 أكتوبر 2025 06:30 ص

وزير المالية السابق: الاقتصاد المصري استعاد عافيته وبات على الطريق الصحيح

11 أكتوبر 2025 10:31 م

دكتور تامر مؤمن يكتب: مصر وسياسة التوازنات.. لغة السيادة المالية في نظام نقدي متعدد الأقطاب

11 أكتوبر 2025 03:23 م

لماذا تنتعش الأسواق المالية حينما تنخفض أسعار النفط، وكيف يربح المستثمرون؟

11 أكتوبر 2025 02:14 م

خبراء الزراعة والطب البيطري يناقشون غدا مستقبل الثروة الحيوانية والداجنة في مؤتمر دولي

19 يوليو 2026 09:28 ص

منع ظهور إيهاب قاسم على أي وسيلة إعلامية وإحالته للتحقيق

19 يوليو 2026 12:32 ص

الرئيس السيسي يعود إلى أرض الوطن بعد زيارته لتنزانيا

19 يوليو 2026 12:10 ص

أكثر الكلمات انتشاراً