-

الأرصاد تحذر من طقس الأحد: رطوبة خانقة وشبورة كثيفة والحرارة تلامس 45 درجة

-

جهاز مستقبل مصر يعزز الشراكة مع القطاع الخاص في المشروعات القومية

-

إدارة الأصول برؤية اقتصادية جديدة.. جهاز مستقبل مصر يعظم العائد من المشروعات القومية

-

تبعات قفزة أسعار القمح العالمية على الأمن الغذائي واقتصادات الأسواق الناشئة

دور الشركات في تسريع إزالة الكربون ومخاطر التأخر عن أهداف المناخ

الجمعة، 10 أبريل 2026 10:30 م

-

مشاركة

مشاركة

-

-

-

-

الكربون

يعد الوصول إلى صافي انبعاثات صفرية بحلول منتصف القرن أمرًا بالغ الأهمية، وذلك لتحقيق أهداف المناخ الدولية، كتلك التي حددتها اتفاقية باريس، وهذا يعني موازنة كمية غازات الاحتباس الحراري المنبعثة مع الكمية التي تُزال من الغلاف الجوي.

وتعد إزالة الكربون ضرورية لتعويض الانبعاثات المتبقية من القطاعات التي يصعب فيها القضاء على الانبعاثات تمامًا، مثل الطيران والشحن وبعض العمليات الصناعية، وتقليل ظاهرة الاحتباس الحراري من خلال تحقيق صافي انبعاثات سلبية في النصف الثاني من القرن.

يجب أن ينمو استخدام تقنيات إزالة الكربون نموًا متسارعًا خلال العقود القليلة القادمة للوصول إلى 10 جيجا طن من إزالة الكربون السنوية المتوقعة بحلول عام 2050، وفقًا لمتوسط تقديرات سيناريوهات المناخ التي اعتمدتها الهيئة الحكومية الدولية المعنية بتغير المناخ.

دور القطاع الخاص والمخاطر التي تواجه الشركات

ستكون المشاركة الواسعة للقطاع الخاص حاسمة لتمويل توسيع نطاق هذه التقنيات الحيوية وتحقيق أهداف المناخ الطموحة، ومع ذلك، يظهر تحليل مشاركة الشركات في سوق إزالة الكربون عام 2024 أن العالم ليس على المسار الصحيح لتحقيق طموحاته.

لا يزال سوق إزالة الكربون في مراحله الأولى، فبحسب CDR.fyi، وهي منصة لتجميع بيانات صفقات إزالة الكربون، تم شراء 12 مليون طن من أرصدة إزالة الكربون، ولم يسلم الموردون منها بنجاح سوى حوالي 420 ألف طن، ويقارن هذا بحوالي 190 مليون رصيد كربون ملغى نتيجة تجنب الانبعاثات في عام 2023 وحده، وفقًا لـ AlliedOffsets.

أما من جانب المشترين، فيتسم سوق إزالة الكربون بتركيز شديد، حيث تستحوذ أكبر خمس شركات على أكثر من 80% من إجمالي عمليات الإزالة المشتراة حتى الآن، وتتصدر مايكروسوفت القائمة، إذ تستحوذ على أكثر من 70% من إجمالي أرصدة إزالة الكربون المشتراة.

لتحقيق الأهداف العالمية بموجب اتفاقية باريس، وكذلك للوفاء بأهداف الشركات في مجال العمل المناخي، سيتعين زيادة مشاركة الشركات في السوق بشكل كبير، وقد تعهدت العديد من الشركات بذلك، على سبيل المثال، في إطار مبادرة الأهداف القائمة على العلم (SBTi)، ومع ذلك، فإن ديناميكيات التزامات عام 2030 والتطورات الأوسع نطاقًا في أسواق الكربون تشكل خطرين كبيرين على الشركات.

مخاطر التوافر

تتوقع شركة Climeworks أن يصل الطلب على إزالة الكربون في عام 2030 إلى حوالي 1.4 جيجا طن من ثاني أكسيد الكربون، متجاوزًا العرض المتوقع بحوالي 1 جيجا طن، ويعود هذا الطلب في معظمه إلى التزامات الشركات بموجب مبادرة الأهداف القائمة على العلم (SBTi)، التي تعترف بأرصدة إزالة الكربون كوسيلة للشركات لتحقيق جزء من طموحها للوصول إلى الحياد الكربوني.

ستؤدي هذه الالتزامات إلى توسيع قاعدة المشترين، حيث ستتجه المزيد من الشركات إلى السوق للحصول على الأرصدة اللازمة لتحقيق أهدافها، ونظرًا للزيادة المتوقعة في الطلب، قد تواجه الشركات التي تعتمد على السوق المفتوحة لإزالة الكربون في عام 2030 صعوبة في الحصول على كميات كافية من عمليات الإزالة عالية الجودة لتحقيق أهدافها المناخية، لا سيما وأن عام 2030 يعد هدفًا رئيسيًا للوصول إلى الحياد الكربوني.

مخاطر الأسعار

بالإضافة إلى احتمال نقص المعروض من أرصدة الكربون الدائمة، إذا لم تبرم الشركات اتفاقيات شراء طويلة الأجل لزيادة المعروض، فقد يشهد سوق أرصدة الكربون تغييرات كبيرة، مما قد يؤدي إلى تقلبات في الأسعار ينبغي على المشترين الاستعداد لها.

من المتوقع أن يركز التطبيق التدريجي لمبادئ الكربون الأساسية من قبل مجلس نزاهة سوق الكربون الطوعي (ICVCM) الطلب على شريحة صغيرة وعالية الجودة من سوق الكربون، ووفقًا لشركة AlliedOffsets، اعتبارًا من أغسطس 2024، راجع مجلس نزاهة سوق الكربون الطوعي حوالي 40% من الأرصدة المتاحة في السوق، ووجد أن أقل من 5% منها متوافقة مع مبادئ الكربون الأساسية، ولذلك، يتوقع العديد من المراقبين ارتفاعًا في أسعار الأرصدة عالية الجودة في المستقبل القريب.

نهج محفظة استثمارية لتوريد خدمات إزالة الكربون

لإدارة هذه المخاطر، يجب على الشركات التخطيط الاستباقي لزيادة مشترياتها من خدمات إزالة الكربون وتنمية السوق خلال السنوات القليلة المقبلة، وتتيح محفظة خدمات إزالة الكربون التي توسع نطاق المشتريات للموردين الاستثمار في حلولهم وتوسيعها، مما يساهم بدوره في نمو السوق وتقليل مخاطر التسليم، ولذلك هناك أربعة اعتبارات لمديري محافظ خدمات إزالة الكربون:

1) البدء باستثمارات مبكرة في أرصدة إزالة الكربون التي لا تعتمد فقط على شراء خدمات إزالة الكربون من السوق الفورية في عام 2030، بل تبنى أيضًا على اتفاقيات شراء متعددة السنوات تمكن الموردين من توسيع نطاق عملياتهم.

2) يتيح اتباع نهج محفظة استثمارية لتوريد خدمات إزالة الكربون في وقت مبكر للمشترين اكتساب معرفة مؤسسية بالسوق وبناء علاقات مباشرة مع الموردين والأسواق، مما يسمح لهم باختبار الشركاء وتأمينهم على المدى الطويل.

3) بناء محفظة استثمارية تتنوع فيها مخاطر التسليم والسمعة وتأثيراتها.

يتم ذلك عبر ثلاثة أبعاد:

التكنولوجيا: لا تزال العديد من أساليب إزالة الكربون المتاحة في مراحلها الأولى وتفتقر إلى مستويات عالية من الجاهزية التكنولوجية، بينما ستكتسب بعض التقنيات زخمًا وتساهم في نهاية المطاف في خفض انبعاثات الكربون بشكل ملحوظ في المستقبل، قد تواجه تقنيات أخرى صعوبات تقنية أو عوائق قانونية تجعلها غير مجدية.

التقارب التجاري: يمكن للشركات التي لها صلة وثيقة بسلسلة القيمة لبعض تقنيات إزالة الكربون، بالإضافة إلى ذلك، أن تختار الاستفادة من خبراتها أو أصولها لدفع عجلة تطوير هذه التقنيات، على سبيل المثال، يمكن لشركات قطاع البناء استكشاف استخدام تقنيات إزالة الكربون التي تخزن الكربون في الخرسانة أو الإسفلت، كما يمكن لشركات الكيماويات ذات الخبرة في المذيبات أن تستفيد من نمو تقنيات احتجاز الكربون من الهواء مباشرة.

المتانة: ينبغي للشركات أن تسعى إلى مطابقة متانة تقنيات إزالة الكربون التي تشتريها مع خصائص انبعاثاتها، وهذا يعني أنه لا ينبغي تحييد الانبعاثات الناتجة عن الوقود الأحفوري إلا باستخدام تقنيات إزالة الكربون عالية المتانة.

وعلى الرغم من أن تقنيات إزالة الكربون طويلة الأمد غير متوفرة على نطاق واسع حتى الآن، ينبغي للشركات أن تسعى إلى زيادة حصة التخزين طويل الأمد في مشترياتها من تقنيات إزالة الكربون بما يتماشى مع مبادئ أكسفورد للتعويض المتوافق مع الحياد الكربوني.

دراسات الحالة

تعرض دراسات الحالة أدناه محافظ استثمارية قام بتجميعها بعض من أكثر المشترين خبرة، وهذه المحافظ غير قابلة للتطبيق المباشر، ولا ينبغي للشركات الأخرى نسخها ببساطة، إلا أنها تقدم رؤى قيمة حول كيفية تنويع الشركات للمخاطر عبر مختلف الأساليب.

دراسة الحالة 1.. الاتصالات

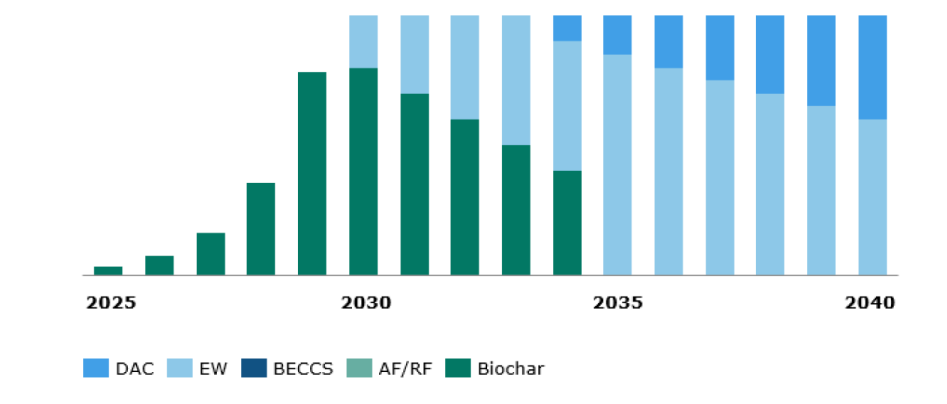

تطمح إحدى شركات الاتصالات إلى تحقيق صافي انبعاثات صفري بحلول عام 2035، الأمر الذي يتطلب التحول من تعويضات تجنب الانبعاثات إلى إزالة الكربون بجودة عالية.

وقد طورت الشركة استراتيجية تتبع نهجًا مرحليًا، تبدأ بإزالة انبعاثات ثاني أكسيد الكربون المتبقية من عملياتها بحلول عام 2030، ثم تصل في المرحلة الثانية إلى صافي انبعاثات صفري بحلول عام 2035.

ويعد التحول إلى تقنيات إزالة الكربون بالتخزين طويل الأمد، مثل التجوية الصخرية المحسنة واحتجاز الكربون من الهواء مباشرةً، ضروريًا للامتثال للمعايير والسياسات الناشئة المتزايدة الصرامة التي تتطلب إزالة الانبعاثات بشكل مماثل لتحقيق صافي انبعاثات صفري، ما يعني ضرورة تعويض انبعاثات الوقود الأحفوري بتقنيات إزالة الكربون بالتخزين طويل الأمد، وقد تم إدراج الفحم الحيوي في المراحل الأولى لتحقيق التوازن بين هذا الطموح والميزانية المتاحة.

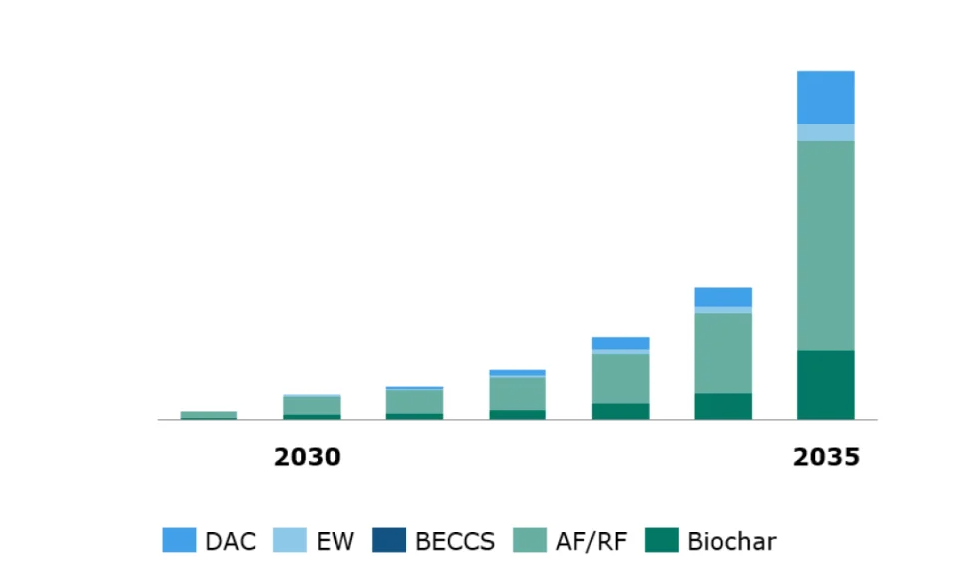

دراسة حالة ٢.. السلع الاستهلاكية

تحتاج شركة عالمية متخصصة في السلع الاستهلاكية إلى تحقيق هدفها المتمثل في الوصول إلى صافي انبعاثات صفرية بحلول عام 2035، وهو ما يتطلب كميات هائلة من إزالة الكربون، وقد صممت الشركة خارطة طريق مخصصة لإزالة الكربون، تتضمن زيادة الكميات على مراحل متعددة لتمكينها من تحقيق هدفها، بدءًا بمرحلة تجريبية.

تتضمن محفظة المشاريع التجريبية نسبة عالية من طرق إزالة الكربون الأقل استدامة، وتحديدًا التشجير وإنتاج الفحم الحيوي، وتلبي حاجة العميل إلى تعظيم الفوائد المشتركة مع الالتزام بميزانيته، كما تعمل هذه الخطة على بناء مخزون من تقنيات تخزين الكربون طويلة الأجل، وتحديدًا تقنية التقاط الكربون من الهواء مباشرة وتقنية التجوية المعززة للصخور.

سيمكن هذا من توسيع نطاق هذه التقنيات المبتكرة وضمان الوصول إلى كميات كبيرة في المستقبل، مما يسمح للشركة بتحقيق هدفها المتمثل في الوصول إلى صافي انبعاثات صفرية بما يتماشى مع المعايير العلمية والسياسية.

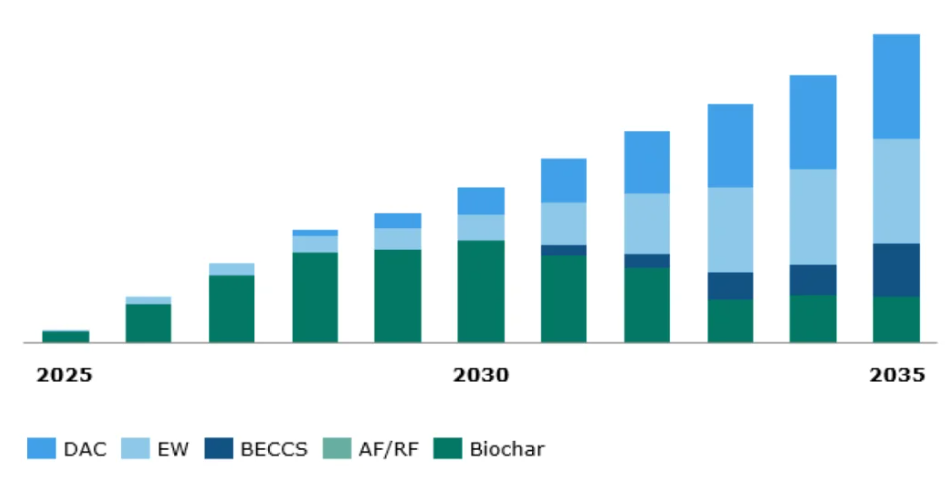

دراسة حالة 3.. الأتمتة

قامت شركة رائدة في مجال الأتمتة وإدارة الطاقة بوضع استراتيجية مستقبلية لإزالة الكربون، بهدف توسيع نطاق السوق وتحقيق أحجام إنتاجية كبيرة في المستقبل، يبدأ حل إزالة الكربون المصمم خصيصًا بتوسع تدريجي حتى عام 2030، مع تحقيق صافي انبعاثات صفرية تشغيلية كهدف وسيط أولي.

تتميز محفظة الشركة بتنوعها، وتستند إلى عملية اختيار تقنية واضحة تركز على إزالة الكربون وتخزينه على المدى الطويل، وذلك لتعظيم أثر توسيع نطاق السوق من خلال ثلاثة حلول عالية الجودة، الاحتجاز المباشر للكربون من الهواء، وتجوية الصخور المحسنة، والطاقة الحيوية مع احتجاز الكربون وتخزينه.

عند الشروع في شراء حلول إزالة الكربون لبناء الخبرة والقدرات، والمساهمة في تطوير قدرة السوق على الإزالة، وتأمين الكميات المطلوبة، ينبغي على الشركات تقييم خياراتها بعناية واتخاذ قرارات مدروسة.

لكن عليها أيضًا أن تدرك أن بعض هذه التقنيات لا تزال في مراحلها الأولى، وأن الأخطاء واردة خلال هذه المرحلة الانتقالية، تمامًا كما هو الحال مع الاستثمارات في رأس المال الاستثماري للشركات أو البحث والتطوير.

مع ذلك، فإن التردد أمام هذا التعقيد ليس الحل الأمثل، فليس هناك متسع من الوقت لانتظار الحل الأمثل، واتخاذ إجراءات جريئة في مواجهة المخاطر وعدم اليقين هو أبرز نقاط قوة القطاع الخاص.

اقرأ أيضًا:

هل يمكن للطاقة النووية أن تكون حلا عالميا للطاقة النظيفة؟

Short Url

دعوى قضائية ضد «Apple» بسبب ادعاء الحياد الكربوني لساعات «Apple Watch»

03 مارس 2025 02:51 م

بين تحولات الاقتصاد العالمي وضغوط الكربون، الصناعة المصرية على مفترق طرق

18 يناير 2026 04:10 م

بين كفاءة التكلفة وضغوط الكربون، لماذا تراهن الحكومات على النقل النهري الآن؟

13 يناير 2026 12:56 م

بنموٍ سنوي 10.7%.. الشرق الأوسط يقود سوق كربونات الليثيوم بحلول 2033

02 يناير 2026 11:51 م

ابتكار «ec3»، الكربون الأسود يُحول الخرسانة لبطارية كهربائية

10 أكتوبر 2025 02:43 م

بيع انبعاثات الكربون تربح 1.5 تريليون دولار، كيف تحول تلوث المناخ لتجارة رائجة؟

05 أكتوبر 2025 03:17 م

%73 من المتضررين يلومون تكلفة المعيشة.. تغير في خريطة استهلاك الأسر

15 يوليو 2026 11:26 ص

7.47 تريليون دولار أرباح قطاع الضيافة في 2025 والسعودية أكبر سوق في الشرق الأوسط

14 يوليو 2026 06:10 م

أكثر الكلمات انتشاراً