-

ميناء السخنة يستقبل 52 ألف طن من خامات صناعة البوليستر والبتروكيماويات

-

تحالف مصري يقتنص عقدًا مع أكبر شركة طاقة عُمانية بقيمة تتجاوز 6 مليارات دولار

-

مصر تسرع جهود توطين صناعة الأجهزة التعويضية لتقديم الخدمات لذوي الإعاقة الحركية

-

عائد وخطوات التقديم للاستثمار في سندات الخزانة المصرية (الشروط والمزايا)

شبكة جوية متكاملة، مشاريع عملاقة تعيد رسم خارطة الطيران السعودي لدعم النمو الاقتصادي

الإثنين، 23 فبراير 2026 11:00 ص

-

مشاركة

مشاركة

-

-

-

-

مطارات المملكة

تشهد منظومة المطارات في السعودية تحولًا متسارعًا يعكس طموحات استراتيجية للملكة لتعزيز مكانتها كمركز إقليمي وعالمي للنقل الجوي.

وتتكون منظومة المطارات في السعودية من شبكة مدنية تخدم حركة نقل الركاب والشحن والربط الجوي الداخلي والدولي، وإلى جانب شبكة عسكرية تشمل قواعد ومطارات داخل منشآت ومدن عسكرية تدعم الجاهزية والتدريب والعمليات.

وحتى نهاية عام 2024، بلغ عدد مطارات المملكة 29 مطارًا منها 19 مطارًا دوليًا و 10 مطارات داخلية، وسجلت المطارات ما يقرب من 905.1 ألف رحلة ونقلت 128.6 مليون راكب، فيما بلغ حجم الشحن الجوي 1.2 مليون طن.

مشاريع المطارات المستقبلية واتجاهات التوسع

تسير مشاريع تطوير المطارات في اتجاهين متوازيين من خلال رفع السعة الاستيعابية وتحسين تجربة المسافر، وتعزيز مكانة المملكة كمركز إقليمي للربط الجوي.

ومن أبرز النماذج المعلنة التقدم في المخطط العام لمطار الملك سلمان الدولي مع توقع استقبال 120 مليون مسافر بحلول 2030، بالإضافة لبدء تطوير عمليات مطار البحر الأحمر الدولي، والإعلان عن توسعة كبيرة لصالة السفر في مطار الملك عبد العزيز الدولي لرفع طاقته الاستيعابية إلى 114 مليون مسافر سنويًا، وإطلاق المخطط العام لمطار أبها الدولي لرفع الطاقة من 1.5 مليون إلى 13 مليون مسافر سنويًا بالشراكة بين القطاعين العام والخاص.

وتندرج هذه المشاريع ضمن مستهدفات أوسع تتطلع إلى رفع حركة المسافرين إلى 330 مليون مسافر وربط المملكة بأكثر من 250 وجهة عالمية ورفع الشحن الجوي إلى 4.5 ملايين طن سنويا بحلول 2030.

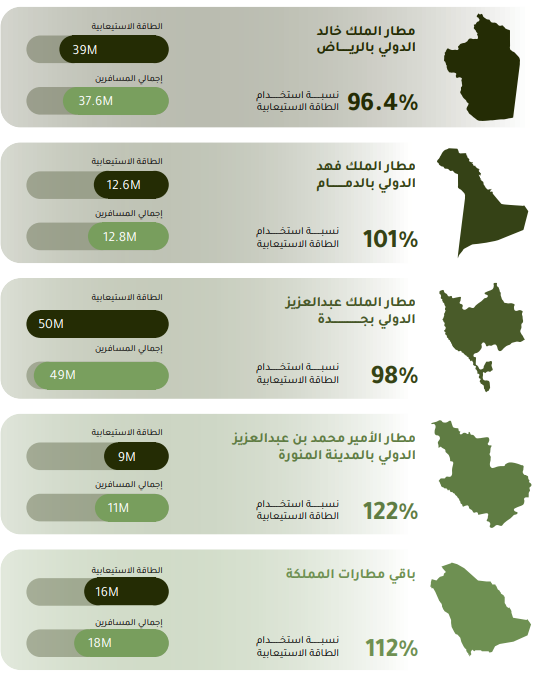

المطارات المحورية في الشبكة

تقاس المطارات الأكثر استخدامًا على نحو عملي عبر مؤشرات تشمل حصة المسافرين والحركة التشغيلية، بما يعكس الضغط على السعة والخدمات وتجربة المسافر ووفق الحصص السوقية (مسافرين) لعام 2024.

يتصدر مطار الملك عبد العزيز الدولي قائمة مطارات السعودية بنسبة 38.15%، يليه مطار الملك خالد الدولي بنسبة 29.21%، ثم مطار الملك فهد الدولي بنسبة 9.92%، ومطار الأمير محمد بن عبد العزيز بنسبة 8.58%.

وبناء على ذلك، تمثل مطارات جدة والرياض المحورين الأكثر تأثيرًا على أداء الشبكة من حيث الاستيعاب والعمليات والخدمات، وتستخدم كمراجع لقياس مؤشرات الأداء.

تصنيف الحركة الجوية حسب القطاع

يتوزع الطلب التشغيلي حسب القطاع الجوي وفق التصنيف المعتمد في لدى الهيئة العامة للطيران المدني على النحو الآتي:

- %87 طيران تجاري (يشمل رحلات نقل الركاب المجدولة على الخطوط الجوية و الرحلات العارضة للركاب).

- %4 طيران حكومي/عسكري (الرحلات الحكومية العمليات/التدريب/الإستاد العسكري).

- %1 شحن جوي (رحلات الشحن المخصصة، البريد الجوي).

- %8 طيران أعمال/طيران عام (طيران الأعمال، رحلات الإسعاف الجوي، التدريب، الطيران العام الخفيف).

الطيران العام ضمن منظومة المطارات

يشكل الطيران العام مسارًا مكملاً للمطارات التجارية، ويرتبط بطيران رجال الأعمال والطيران الخاص والخدمات المتخصصة، وقد أطلقت خارطة طريق للطيران العام تتضمن إنشاء 6 مطارات و9 صالات للطيران العام، بما يعزز جاهزية البنية التحتية لهذا النمط من الحركة ويرفع من جاذبية المملكة لرحلات الأعمال والخدمات عالية القيمة.

مشاريع المطارات المستقبلية والتحولات الكبرى

تشهد المملكة حزمة مشاريع وتوسعات تستهدف رفع الطاقة الاستيعابية وتعزيز الربط الجوي ودعم السياحة والخدمات اللوجستية، ومن أبرز الأمثلة:

حوكمة التشغيل والجهات المشاركة في منظومة المطارات

تعمل منظومة تشغيل المطارات ضمن نموذج حوكمة وتشغيل متعدد الأطراف، تشمل مشغلي المطارات ومقدمي الخدمات المساندة والجهة التنظيمية وتضم منظومة الطيران السعودي كيانات تشغيلية وخدمية من بينها شركة مطارات القابضة، شركة مطارات الرياض، شركة مطارات جدة، شركة مطارات الدمام، تجمع مطارات الثاني، وشركة طيبة لتشغيل المطارات.

وتؤكد الحوكمة القطاعية على دور الجهة التنظيمية كمنظم لصناعة النقل الجوي بما يدعم كفاءة السوق وتطوير الخدمات، وفي سياق تطوير الخدمات داخل المطارات.

وفي مقدمة هذا النموذج، تتولى شركة مطارات القابضة دورًا قياديًا في قيادة التخصيص والتحول وتحويل قطاع المطارات إلى فرص استثمارية، وتوجيه ودعم الشراكات المشغلة لتحسين كفاءة العمليات وتعظيم الإيرادات وتعزيز الشراكات الاستراتيجية.

تعد شركة “التنفيذي” مثالاً على كيانات الخدمات المتخصصة إذ تتولى إدارة وتشغيل الصالات والمكاتب التنفيذية في مطارات المملكة، وقد تأسست عام 2021 ضمن برنامج خصخصة قطاع الطيران المدني.

يمكن فهم قطاع الطيران كمنظومة مترابطة بعدد محدود من اللاعبين، لكنها مثقلة بتحديات معقدة، فرغم أن الأطراف المحورية قليلة نسبيًا، على رأسها مصنعو طائرات معدودون، مصنعو محركات محدودون، مطارات محورية منتقاة، ثم شركات طيران في الواجهة، إلا أن هذا التركز لا يجعل الربحية سهلة، بل يزيدها صعوبة.

في القمة تقف صناعة الطائرات والمحركات كصناعات شبه محتكرة، حيث تحكمها حواجز دخول هائلة مثل رؤوس أموال ضخمة، دورات تطوير تمتد لعقود، ومتطلبات سلامة وتنظيم لا تقبل الخطأ.

ورغم ذلك، تمتلك هذه الصناعات قوة تسعير نسبية، خاصة في المحركات، حيث يمكن تأجيل الربحية عند البيع ثم تعويضها عبر عقود خدمات وصيانة طويلة الأجل، فتتحول ساعات الطيران إلى تدفقات نقدية مستقرة، وتصبح الجودة والانضباط طويل المدى مصدر التفوق.

في الوسط تأتي المطارات باعتبارها أصولًا رأسمالية للبنية التحتية، هي لا تخلق الطلب، لكنها تتحكم في شكله وقيمته، فالمطار لا يربح من الطائرة نفسها، بل من الزمن الذي يمضيه المسافر داخله، ومن قدرته على تحويل الحركة إلى إنفاق.

لذلك تنجح المطارات التي تدرك دورها داخل الشبكة، كمحور عبور، أو بوابة دولية، أو عقدة لوجستية، أكثر من تلك التي تكتفي بتكديس الأعداد.

أما في الطرف التشغيلي اليومي، فتقف شركات الطيران في الموقع الأكثر هشاشة اقتصاديًا، فهي لا تصنع الطائرة، ولا تملك المطار غالبًا، ولا تتحكم في الوقود أو التنظيم، ومع ذلك يطلب منها تحقيق الربح.

إيراداتها مرنة وسريعة التآكل، بينما تكاليفها صلبة وبطيئة الحركة، والمقعد أصل قابل للتلف، والرحلة قرار لا يمكن التراجع عنه بعد الإقلاع، لذلك تتحمل شركات الطيران النصيب الأكبر من المخاطر، رغم أنها الطرف الأكثر ظهورًا للمستهلك.

اقرأ أيضًا:

صناعة الطيران، كيف صنعت الحروب والأزمات أكبر قطاع نقل في العالم؟

Short Url

مطارات الإمارات، نمو "فلكي" في حركة المسافرين ودبي الدولي يسجل 95.2 مليونًا

13 فبراير 2026 10:09 م

مطار الملك سلمان الدولي يوقع 7 مذكرات تفاهم لتطوير مشاريع عقارية

10 فبراير 2026 07:29 م

مصر للطيران تكشف ملابسات هبوط طائرة اضطراريا في مطار إسطنبول

09 فبراير 2026 11:29 ص

بزيادة 490% في العقود المحلية، "المصرية للمطارات" تعلن طفرة في إيراداتها المالية

05 فبراير 2026 11:09 م

باستثمارات تتخطى مليار دولار.. مصر تتحول إلى مركز إقليمي لتصنيع مكونات الطاقة الشمسية

19 يوليو 2026 05:10 م

9.25 تريليون جنيه قروض لمختلف القطاعات.. والأسر ضمن أكبر المقترضين

19 يوليو 2026 01:10 م

أكثر الكلمات انتشاراً