خاص| الدين يحكم الموازنة، 56% من الإيرادات تذهب للفوائد، كيف نواجه أزمة الاستدامة المالية؟

الأربعاء، 07 يناير 2026 02:55 م

-

مشاركة

مشاركة

-

-

-

-

الدين

تعكس المؤشرات المالية العامة خلال الفترة الأخيرة مفارقة واضحة، إذ تتحسن المؤشرات، فضلاً عن تحسن الفائض الأولي وتحقيق أكبر فائض بدعم ارتفاع الإيرادات الضريبية، بينما يتسع العجز الكلي تحت ضغط كلفة الدين، إذ أصبحت هذه الأزمة ليست مرتبطة بقدرة الدولة على تحقيق فائض، بل أصبحت مرتبطة بهيكل الدين نفسه.

وفي هذا السياق، قال الدكتور محمد فؤاد، الخبير الاقتصادي، إن مبادلة الدين ليست هي حل من حلول خفض الدين، موضحًا أن مبادلة الديون باستثمارات تتم في الودائع في البنك المركزي، ومعظم الديون على وزارة المالية غير قابلة للمبادلة، مؤكداً أنه لتخفيف الدين، يجب زيادة الإيرادات، لتحقيق فائض أولي يتم دفع الدين منه.

وأضاف "فؤاد" خلال تصريحات خاصة لموقع «إيجي إن»، أن الدين على وزارة المالية يتمثل في إصدارات السندات واليورو بوند، وهي غير قابلة للمبادلة، مشيراً إلى أن النسبة التي تشير إليها الوزارة هي نسبة الدين للناتج المحلي الخاصة بأجهزة الموازنة، أما الديون التي تتم مبادلتها هي من طرف البنك المركزي.

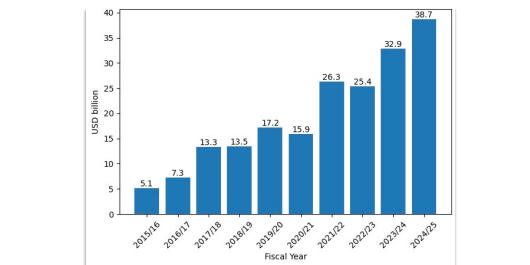

1.061 تريليون جنيه قيمة مدفوعات الفوائد

ووفقاً لما ذكره الدكتور محمد فؤاد في الورقة التحليلية حول مسار المالية العامة المصرية الصادرة عن مركز العدل، والتي اطلع عليها موقع "إيجي إن"، فإن بيانات الفترة من يوليو إلى نوفمبر 2025، تشير إلى أن مدفوعات الفوائد بلغت 1.061 تريليون جنيه بزيادة سنوية تقارب 45%، إذ تمثل هذه الفوائد نحو 56% من إجمالي المصروفات العامة خلال الفترة ونحو 96% من إجمالي إيرادات الدولة.

وتشير هذه النسب إلى انتقال الفائدة من كونها عنصر ضغط إلى كونها القيد الحاكم للموازنة العامة، حيث تبتلع الإيرادات قبل أن تتاح لها فرصة توجيهها إلى وظائفها الأساسية من استثمار وخدمات عامة وحماية اجتماعية.

في المقابل، حققت الدولة فائضًا أوليا قدره 306.8 مليار جنيه خلال 5 أشهر، وارتفعت الإيرادات الضريبية إلى 961.6 مليار جنيه بزيادة 35%، مدفوعة بتحسن الامتثال وتوسيع القاعدة الضريبية وتطبيق الحزمة الضريبية الأولى، كما ارتفع الإنفاق على الدعم والمنح والمزايا الاجتماعية إلى 270 مليار جنيه، بزيادة 28%.

وعلى الرغم مما سبق، ارتفع العجز الكلي إلى 754.5 مليار جنيه، بما يعادل 3.6% من الناتج المحلي الإجمالي خلال الفترة نفسها.

وتعد هذه المفارقة (فائض أولي يتحسن وعجز كلي يتسع) تكشف بوضوح أن نمو الفوائد أصبح أسرع من قدرة التشغيل المالي على التعويض.

من ضبط الموازنة إلى هيمنة كلفة الدين

وأشارت الورقة التحليلية، إلى أنه عند النظر إلى تطور نسبة فوائد الدين إلى إجمالي استخدامات الموازنة زمنيًا، يتضح انتقال واضح في طبيعة المالية العامة؛ إذ ارتفعت هذه النسبة من مستويات محدودة نسبيًا في بداية العقد الماضي إلى مستويات مرتفعة في السنوات الأخيرة، بما يعكس تحول فوائد الدين من بند مالي قابل للإدارة إلى مكون مهيمن على جانب المصروفات.

ويشير هذا المسار إلى أن الزيادة في الإنفاق العام لم تعد توجه أساسًا نحو الأجور أو السلع والخدمات أو الاستثمار، بل بات الجزء الأكبر منها يستهلك في خدمة التزامات سابقة، وهو ما يحد تدريجيًا من قدرة الموازنة على أداء دورها التنموي.

وعند النظر إلى تطور هذه المؤشرات مقارنة بالعام المالي السابق، يتضح اتجاه عام مفاده أن:

- الفوائد تنمو بوتيرة أعلى من الإيرادات.

- التحسن في الفائض الأولي تحقق أساسا عبر ضبط الإنفاق التشغيلي وتحسن التحصيل، لا عبر خفض كلفة التمويل.

- نمو الأجور والإنفاق على السلع والخدمات جاء بأقل من التضخم، ما يعني تأكلا حقيقيا في القدرة التشغيلية وجودة الخدمات العامة.

ويشير هذا المسار الزمني إلى أن الدولة تمارس انضباطاً ماليًا داخلياً، لكنها تدفع ثمن دين مرتفع الكلفة خارجيًا وداخليا، وهو مسار قابل للاستمرار على المدى القصير، لكنه يصبح هشًا كلما طال أمده.

مقارنة دولية.. أين تقف مصر؟

في سياق دولي أوسع، لا تعد مصر حالة استثنائية من حيث الاعتماد المتزايد على الدين المحلي، وهو اتجاه شائع في كثير من الدول متوسطة الدخل لتقليل مخاطر سعر الصرف. إلا أن المقارنة تكشف ثلاث نقاط جوهرية، وهي:

1- نسبة الفوائد إلى الإيرادات في مصر تقترب من مستويات قصوى مقارنة بنظرائها.

2- دول نجحت في احتواء دينها حافظت إما على فجوة أقل بين الفائدة والنمو، أو على أجال أطول، أو على قاعدة نمو إنتاجي أوسع.

3- الاعتماد المكثف على الدين المحلي قصير الأجل في بيئة فائدة مرتفعة يؤدي إلى مزاحمة القطاع الخاص وإضعاف الاستثمار، وهو ما ينعكس سلبا على النمو، ويعيد تغذية أزمة الدين.

بالتالي، فإن التحدي المصري لا يكمن في "حجم الدين" فقط بل في كلفته، وهيكله، ومدى قدرته على تمويل نمو مستدام.

ومن منظور الاستدامة المالية، طرحت الورقة التحليلية سؤال جوهري: هل تسمح الفوائض الأولية المتوقعة بتمويل عبء الدين دون الاعتماد المستمر على إعادة التمويل؟

ويسجل الدين العام نحو 18 تريليون جنيه، والناتج المحلي 20 تريليون جنيه، ونسبة الدين إلى الناتج 90%، ومعدل الفائدة الفعال 15%، ومعدل النمو 5%، وهذا يعني أن الفجوة بين الفائدة والنمو تبلغ نحو 10%.

في هذا الإطار، يتطلب مجرد تثبيت نسبة الدين إلى الناتج تحقيق فوائض أولية في حدود 9% من الناتج المحلي، أي نحو 1.8 تريليون جنيه سنوياً.

وأكدت الورقة التحليلية أن الفائض الأولي المحقق رغم أهميته، لا يزال بعيدًا عن هذا المستوى، وتدل هذه النتيجة على أن المسار الحالي لا يحقق الاستدامة تلقائياً، بل يعتمد فعليًا على استمرار القدرة على إعادة التمويل، ما يزيد الحساسية لأي صدمة في أسعار الفائدة أو الثقة.

وتفترض الورقة التحليلية خفضا تراكمياً للفائدة بنحو 6 نقاط مئوية خلال عام 2026، مع انعكاسه التدريجي على متوسط كلفة الدين القائم، وليس فقط على الإصدارات الجديدة.

ويمثل هذا السيناريو نقطة تحول محتملة في ديناميكا المالية العامة، لأنه يعالج القيد الحاكم للموازنة بدل الاكتفاء بإدارة أعراضه.

افتراض بخفض الفائدة الفعالة من 15% إلى قرابة 9%

وفي ظل هذا الافتراض، تنخفض الفائدة الفعالة من نحو 15% إلى قرابة 9% ، بما يؤدي إلى تقليص ملموس للفجوة بين كلفة التمويل ومعدل النمو الاقتصادي إلى نحو 4%، بعد أن كانت في حدود %10، حيث إن هذا التحول لا يحمل دلالة محاسبية فحسب، بل يُعيد تشكيل شروط الاستدامة المالية ذاتها.

فعند هذا المستوى من الفجوة، ينخفض الفائض الأولي اللازم لتثبيت نسبة الدين إلى الناتج المحلي إلى نحو 3.6% من الناتج، أي ما يعادل قرابة 720 مليار جنيه سنويًا وفق التقديرات الحالية.

ويكتسب هذا الرقم أهمية خاصة كونه يقترب من الوتيرة التشغيلية الفعلية للفائض الأولي التي بدأت الموازنة في تحقيقها بالفعل ما ينقل الاستدامة من نطاق الاقتراض النظري إلى نطاق الإمكان العملي.

ويعتمد تحقيق هذا الافتراض على سرعة انتقال خفض الفائدة إلى محفظة الدين القائمة، وعلى إدارة آجال الدين بما يقلل مخاطر إعادة التمويل، فضلاً عن الحفاظ على الثقة وعدم تبديد الهامش المتولد في توسعات قصيرة الأجل.

وعليه، فإن خفض الفائدة لا يمثل حلاً قائمًا بذاته، بل فرصة زمنية محدودة لإعادة ضبط المسار المالي، وتحويل الانضباط التشغيلي القائم إلى استدامة مالية حقيقية.

تابع موقع إيجي إن عبر تطبيق (نبض) اضغط هــــــــنا

تابع موقع إيجي إن عبر تطبيق (تليجرام) اضغط هــــــــنا

تابع موقع إيجي إن عبر قناة (يوتيوب) اضغط هــــــــنا

تابع موقع إيجي إن عبر تطبيق (واتساب) اضغط هــــــــنا

إيجي إن-Egyin، هو موقع متخصص في الصناعة والاقتصاد، ويهتم بتقديم خدمة صحفية متميزة للقارئ، وهدفنا أن نصل لقرائنا الأعزاء بالخبر الأدق والأسرع والحصري، إضافة للتغطية والمتابعة على مدار الـ24 ساعة، لـ"أسعار الذهب، أسعار العملات، أسعار السيارات، أسعار المواد البترولية"، في مصر والوطن العربي وحول العالم.

Short Url

وزير المالية: تسهيلات في الضريبة العقارية دون أي أعباء جديدة

05 يناير 2026 12:03 م

وزير المالية: 4 أولويات أساسية لمد جسور الثقة والشراكة مع مجتمع الأعمال

03 يناير 2026 02:16 م

إطلاق أول مجلة باسم وزارة المالية تحمل 10 رسائل محفزة لمجتمع الأعمال الدولي

03 يناير 2026 02:00 م

وزير المالية: تمويلات منخفضة التكاليف لأول 100 ألف ينضمون للنظام الضريبي المبسط

01 يناير 2026 10:32 ص

وزير المالية يوضح حقيقة نقل أصول الدولة إلى القطاع المصرفي لخفض الدين

31 ديسمبر 2025 04:24 م

وزير المالية: تخفيض 80 دولارًا مقابل إجراءات الميكنة عن كل شحنةٍ جويةٍ واردة لمدة 6 أشهر

31 ديسمبر 2025 12:07 م

%73 من المتضررين يلومون تكلفة المعيشة.. تغير في خريطة استهلاك الأسر

15 يوليو 2026 11:26 ص

7.47 تريليون دولار أرباح قطاع الضيافة في 2025 والسعودية أكبر سوق في الشرق الأوسط

14 يوليو 2026 06:10 م

أكثر الكلمات انتشاراً