محمد فؤاد يرد على العريان: استقلال البنوك غير قابل للمساومة

الأربعاء، 23 يوليو 2025 11:56 ص

-

مشاركة

مشاركة

-

-

-

-

الدكتور محمد فؤاد، الخبير الاقتصادي

بقلم الدكتور محمد فؤاد

في زمن تتآكل فيه الحدود بين الحوكمة الاقتصادية والسياسات الشعبوية، تزداد أهمية استيعاب ما يُعرف بـ”مفارقة الاستقلالية” أو Independence Paradox في عمل البنوك المركزية.

فبينما تتعاظم الدعوات العالمية لحماية استقلال هذه المؤسسات عن التأثير السياسي، يلوح في الأفق تساؤلٌ مفصلي: ما قيمة الاستقلال إذا كان يُمارَس بتنازلٍ مُسبق للسلطة السياسية؟

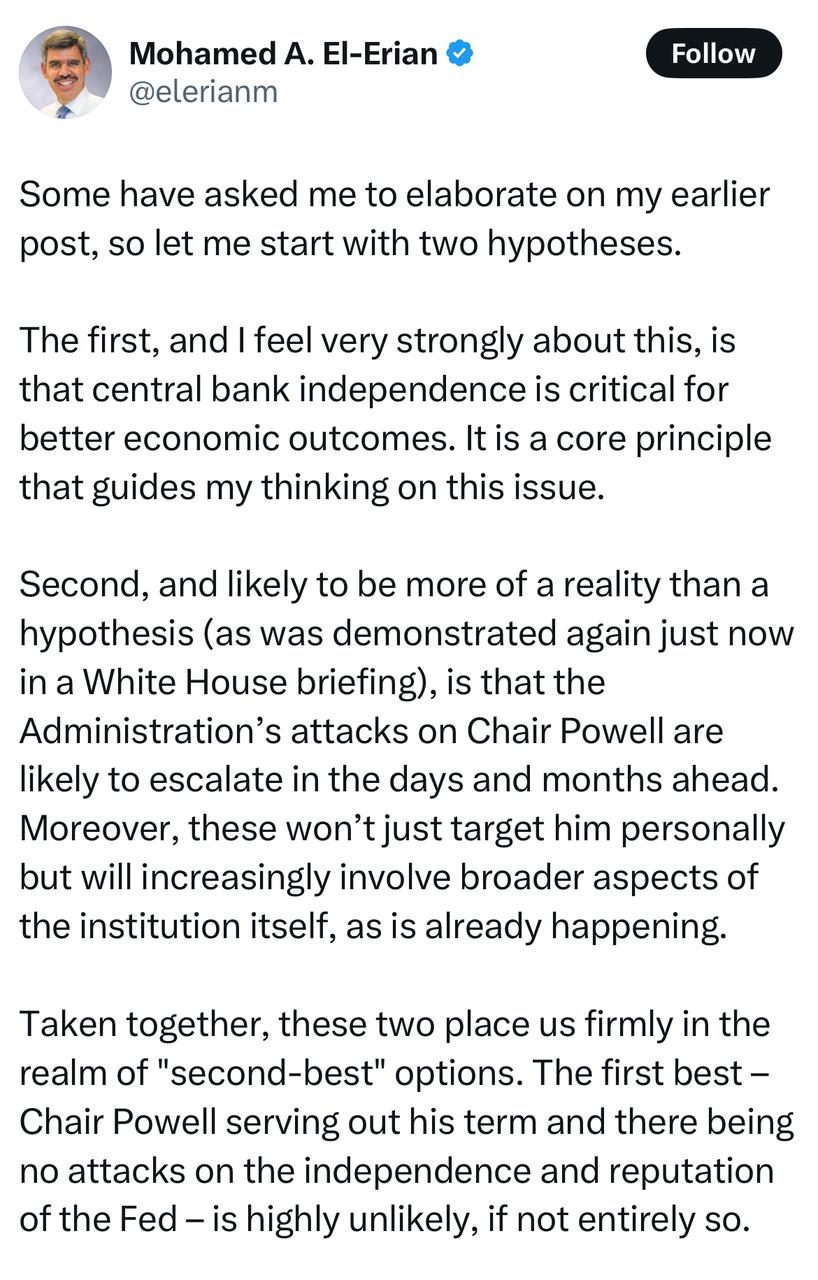

في مقال سابق نُشر في مجلة “المصور”، تناولنا بشكل موسّع الجدل التاريخي والدستوري حول استقلالية البنوك المركزية، مركزين على التجربة المصرية وسياقاتها المؤسسية. غير أن النقاش العالمي الأخير، بقيادة الاقتصادي العالمي محمد العريان، أضفى زاوية جديدة تستحق التمحيص، حين طرح ما يمكن اعتباره خطة “الضرر الأقل” في مواجهة الهجوم السياسي على بنك الاحتياطي الفيدرالي الأمريكي.

من الاستقلال إلى الردع الذاتي

في منشور له، قدّم العريان خيارين لا ثالث لهما: إما بقاء رئيس الفيدرالي الحالي، جيروم باول، واستمرار الهجوم السياسي، أو تنحيه طوعًا في سبيل “احتواء” الهجمات وتعيين خليفة أكثر قبولًا سياسيًا، بشرط الحفاظ على استقلالية المؤسسة. ورغم النوايا الإصلاحية الصادقة التي تقف خلف هذا الطرح، إلا أن التنازل تحت الضغط السياسي لتقليل الخسائر يُدخلنا في قلب “مفارقة الاستقلالية”.

فالاستقلال لا يُقاس فقط بعدم التبعية، بل بكيفية الدفاع عنه. وإذا كان الدفاع عن الاستقلال يُمارَس عبر التنازل السياسي، فإن جوهر الاستقلالية يصبح محل تساؤل. في هذا السياق، وصفنا هذا المشهد سابقًا بـ”الردع الذاتي المؤسسي”: حين تمارس المؤسسة رقابة ذاتية مسبقة لتفادي العقاب السياسي، فإنها تكون قد سلّمت بجزء من استقلالها طوعًا، ما يُفرغ المفهوم من مضمونه الفعلي.

هل الاستقلال قابل للمساومة؟

تستدعي مفارقة الاستقلالية إعادة تعريف لمفهوم “الشرعية المؤسسية”. فإذا كانت شرعية البنك المركزي تنبع من كفاءته وقدرته على العمل دون تدخل، فإن أي مقايضة بين هذه الاستقلالية والسكينة السياسية تقوض جوهر النظام النقدي الحديث. والتاريخ لا يفتقر إلى الأمثلة: من تركيا إلى الأرجنتين، ومن هنغاريا إلى فنزويلا، كل مرة سُمِح فيها للسلطة التنفيذية أن تعيد تشكيل استقلال البنك المركزي، كانت النتائج كارثية على العملة، والتضخم، ومصداقية السياسات الاقتصادية.

خذ تركيا مثلًا. منذ عام 2018، أقال الرئيس رجب طيب أردوغان أربعة محافظين للبنك المركزي، بسبب تباينهم معه في سياسة الفائدة. النتيجة: تدهور الليرة بنسبة تفوق 400% خلال أقل من خمس سنوات، وتسارع التضخم إلى مستويات قياسية، رغم قوة الأسس التصديرية للاقتصاد. لم يكن الإشكال اقتصاديًا بقدر ما كان مؤسسيًا. فالخضوع لا يهدئ الأسواق، بل يزعزع إيمانها.

الإصلاح لا يعني الخضوع

قد يكون من المفيد إعادة النظر في آليات الحوكمة داخل البنوك المركزية، كما يشير العريان، لا سيما في ضوء الأخطاء الأخيرة المتعلقة بالتضخم العابر والتساهل في الرقابة البنكية. غير أن الإصلاح المؤسسي لا ينبغي أن يأتي كتنازل، بل كإرادة ذاتية تقودها المعايير الدولية والمساءلة البرلمانية لا الضغوط السياسية.

وفي هذا السياق، تبرز تجربة بنك كندا كمثال مضاد. في خضم أزمة التضخم ما بعد كوفيد، واجهت إدارة البنك انتقادات سياسية واسعة، ومع ذلك رفضت الحكومة التدخل في التعيينات أو السياسات. النتيجة كانت استعادة تدريجية للثقة من الأسواق، رغم التحديات الكلية.

“الضرر الأقل” ليس دومًا الأقل كلفة

تكمن خطورة مقاربة “الضرر الأقل” في أنها تختزل الاستقلالية إلى متغير تكتيكي. فهي تقوم على فرضية أن تخفيف التوتر السياسي (ولو بثمن مؤسسي) كأفضل من الصدام المباشر. غير أن هذا الطرح لا يصمد اقتصاديًا. فالأسواق لا تقرأ النوايا بل الإشارات. والتنازل يُقرأ كضعف. والضعف يُترجم إلى علاوة مخاطر، وخصم على العملة، وارتفاع في كلفة الاقتراض السيادي.

وهذا ما حدث بالضبط في البرازيل في مطلع الألفية، حين كانت السلطة التنفيذية تستخدم الضغط الإعلامي لإعادة توجيه سياسات البنك المركزي. وعلى الرغم من تمسك الإدارة بالبنك بـ”الحد من الضرر”، فقد استجابت الأسواق بارتفاع عوائد السندات وهروب استثمارات المحافظ قصيرة الأجل.

مصر والسياق المحلي

في السياق المصري، تبقى الإشكالية أعقد نظرًا لطبيعة التداخل بين البنك المركزي والدور المالي للدولة. ومع أن قانون البنك المركزي المصري ينص صراحة على استقلالية السياسة النقدية، إلا أن الممارسة العملية تشهد مستويات متفاوتة من التوجيه، خصوصًا في ملفات سعر الصرف، وتمويل الموازنة، وإدارة الاحتياطي.

ومع دخول مصر في برامج إصلاح جديدة بدعم من مؤسسات دولية، فإن التحدي الأساسي لن يكون فقط في تحقيق مستهدفات نقدية أو سعر صرف مرن، بل في بناء مظلة مؤسسية تحمي صانع السياسة النقدية من التقلبات السياسية، دون أن تعزله عن المسؤولية العامة.

رغم أن الدستور المصري يوفّر حماية صريحة لاستقلالية البنك المركزي، ويضعها في مرتبة مؤسسية واضحة لا تقبل اللبس، إلا أن التحدي الحقيقي لا يكمن في غياب النص، بل في مرونة التطبيق، وحدود الضغوط غير الرسمية التي قد تُمارس خارج الإطار القانوني. فالمؤسسات لا تُقاس فقط بقوانينها، بل بقدرتها على مقاومة التداخلات الناعمة التي تتسلل من بوابة “الضرورات الاقتصادية” أو “الظروف الاستثنائية”.

إن الاستقلالية الحقيقية لا تتحقق عندما تُمنَح، بل عندما تُصان وتُمارَس دون خوف أو حسابات سياسية. وفي مواجهة ما يُعرف بمفارقة الاستقلالية، حيث يُطلب من المؤسسة التنازل باسم بقائها، يصبح من الضروري إعادة تعريف العلاقة بين السياسة والسلطة النقدية على أسس جديدة: علاقة احترام متبادل، وليست علاقة استرضاء متبادل. فتسييس النقد، حتى وإن جاء تحت راية الإصلاح، لا يؤدي إلا إلى تقويض الثقة، وزيادة هشاشة النظام المالي، وإضعاف قدرة الدولة على إدارة الأزمات.

وبالتالي، فإن طريق الحفاظ على استقلالية البنك المركزي يمر ليس عبر البحث عن حلول وسط تحفظ ماء الوجه، بل عبر تمكين المؤسسة من أن تواجه الضغوط بسيادة قانون، لا بحسابات تكلفة – منفعة سياسية. فالمؤسسة التي تتراجع خطوة اليوم لتتفادى صدامًا، قد تجد نفسها غدًا وقد أُجبرت على التراجع عن مبدأ، لا عن موقع.

تابع موقع إيجي إن عبر تطبيق (نبض) اضغط هــــــــنا

تابع موقع إيجي إن عبر تطبيق (تليجرام) اضغط هــــــــنا

تابع موقع إيجي إن عبر قناة (يوتيوب) اضغط هــــــــنا

تابع موقع إيجي إن عبر تطبيق (واتساب) اضغط هــــــــنا

إيجي إن-Egyin، هو موقع متخصص في الصناعة والاقتصاد، ويهتم بتقديم خدمة صحفية متميزة للقارئ، وهدفنا أن نصل لقرائنا الأعزاء بالخبر الأدق والأسرع والحصري، بالإضافة للتغطية والمتابعة على مدار الـ 24 ساعة، لـ أسعار الذهب، أسعار العملات، أسعار السيارات، أسعار المواد البترولية، في مصر والوطن العربي وحول العالم.

Short Url

الدكتور محمد فؤاد يكتب: في ذكرى «أبو دقشوم والدفاس»

11 يوليو 2025 10:40 ص

الدكتور محمد فؤاد يكتب.. وحدة الموازنة والبحث عن صندوق خارج الصندوق

29 يونيو 2025 06:22 ص

الدكتور محمد فؤاد يكتب.. «بين الرؤية والسردية» من يعيد ضبط بوصلة التخطيط في مصر؟

07 يونيو 2025 10:57 م

«عامر جروب» تعلن تشكيل مجلس إدارتها برئاسة محمد فؤاد مكاوي

27 مايو 2025 04:28 م

الخبير الاقتصادي محمد فؤاد: اتفاق أمريكا والحوثيين يحل 3 أزمات تواجه قناة السويس

07 مايو 2025 02:58 م

محمد فؤاد يكتب: جهاز حماية المنافسة: ماذا كشف المؤتمر السنوي الثاني؟

29 أبريل 2025 10:40 ص

الدكتور تامر سعيد يكتب: التوجه الابداعي نقطة التحول نحو النمو والاستمرارية

19 يوليو 2026 07:49 م

من العداد العشوائي إلى "السكني".. لماذا يتحمل المواطن عبء التنسيق بين الجهات الحكومية؟

18 يوليو 2026 09:06 م

أكثر الكلمات انتشاراً