«اشتر الآن وادفع لاحقا».. اقتصاد القسط يعيد تشكيل حياة المصريين

الإثنين، 18 مايو 2026 10:41 ص

-

مشاركة

مشاركة

-

-

-

-

شركات التمويل

مي المرسي

لم يعد المشهد التقليدي للمواطن المصري وهو يجمع “التحويشة” أو يعتمد على الجمعيات الأهلية لشراء الأجهزة أو تجهيز الزواج هو السائد كما كان في السابق، فقد تغيّرت ثقافة الاستهلاك بشكل جذري خلال السنوات الأخيرة.

اليوم، أصبح المشهد أكثر بساطة وسرعة؛ مواطن يفتح هاتفه المحمول، يختار سلعة أو خدمة، ويضغط زرًا واحدًا ليحصل عليها فورًا، على أن يتحول راتبه المستقبلي إلى التزام شهري يُسدَّد عبر “القسط”.

تحت ضغط التضخم وارتفاع الأسعار، تحولت شركات التمويل الاستهلاكي ومتناهي الصغر من مجرد أدوات مساعدة إلى عنصر رئيسي في إدارة الحياة اليومية للمواطن، لتصبح جزءًا من البنية الاقتصادية والاجتماعية في مصر، وهو ما تعكسه الأرقام الرسمية بشكل واضح.

توسع ضخم في سوق التمويل

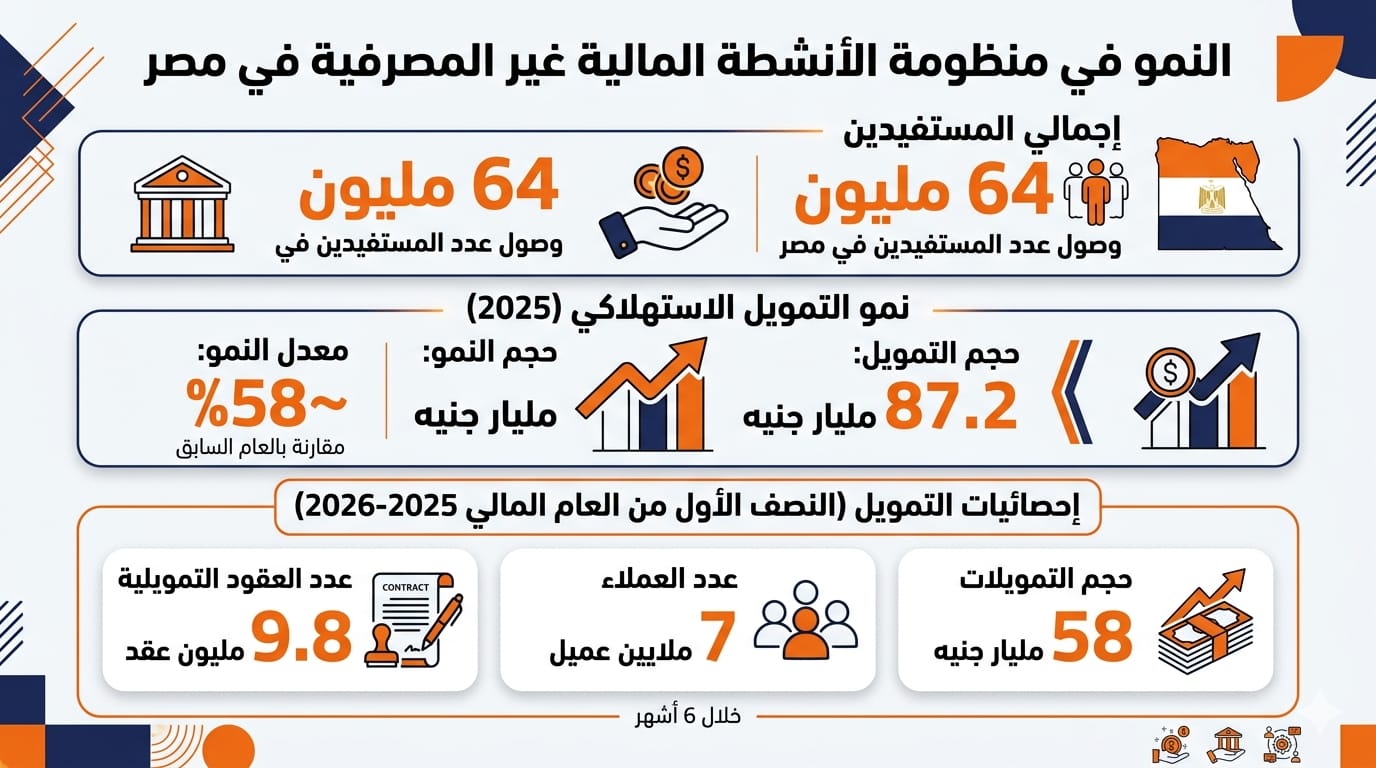

تشير البيانات الرسمية إلى وصول عدد المستفيدين من الأنشطة المالية غير المصرفية في مصر إلى نحو 64 مليون مواطن، وهو ما يعكس انتشارًا واسعًا لمنظومة التمويل الحديثة داخل المجتمع، كما بلغ حجم التمويل الاستهلاكي نحو 87.2 مليار جنيه خلال عام 2025، محققًا معدل نمو يقترب من 58% مقارنة بالعام السابق، في دلالة واضحة على تسارع الاعتماد على هذا النوع من التمويل.

وخلال النصف الأول من العام المالي 2025-2026 فقط، سجلت التمويلات نحو 58 مليار جنيه استفاد منها ما يقرب من 7 ملايين عميل خلال 6 أشهر، عبر أكثر من 9.8 مليون عقد تمويلي، هذه المؤشرات تكشف أن التقسيط لم يعد خيارًا محدودًا، بل أصبح نمطًا استهلاكيًا واسع الانتشار داخل المجتمع.

من الأجهزة إلى المعيشة اليومية

في البداية، ارتبط التمويل الاستهلاكي بشراء السلع المعمرة مثل الأجهزة الكهربائية والسيارات، إلا أن الاستخدامات توسعت بشكل كبير خلال السنوات الأخيرة، فقد استحوذت الأجهزة الكهربائية والإلكترونيات على النصيب الأكبر من التمويل، يليها الهواتف المحمولة التي تشهد طلبًا متزايدًا، خاصة بين فئة الشباب، كما تشمل القائمة السيارات والمركبات التي تمثل جزءًا مهمًا من إجمالي التمويلات.

لكن التحول الأبرز يتمثل في دخول الاحتياجات اليومية إلى دائرة التقسيط، حيث أصبح التمويل يشمل مصاريف المدارس والجامعات، والخدمات الطبية والعمليات الجراحية، وتشطيب الوحدات السكنية، وحتى الملابس والأحذية وتذاكر السفر، من خلال تطبيقات “الشراء الآن والدفع لاحقًا” (BNPL).

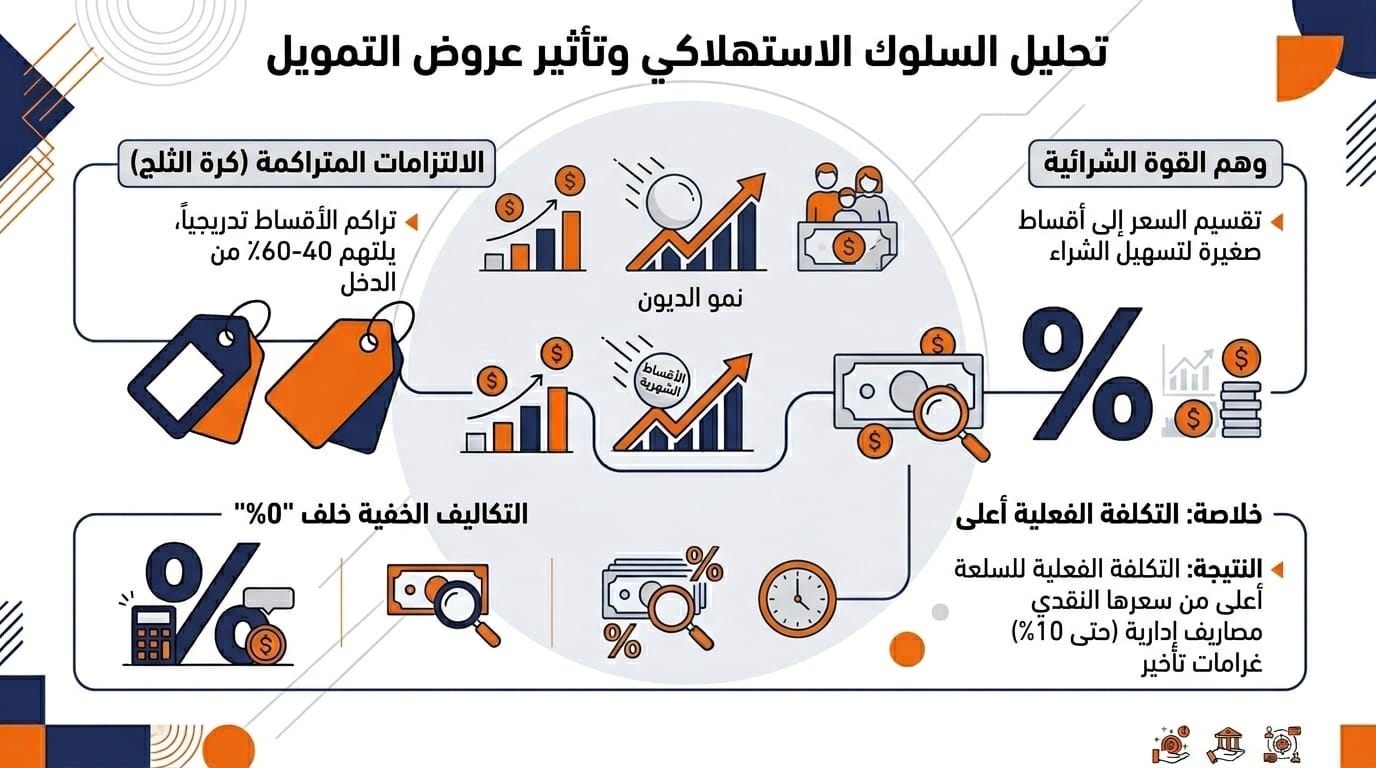

فخ الـ 1500 جنيه.. إعادة تشكيل ميزانية الأسرة

يشير تحليل السلوك الاستهلاكي إلى ما يُعرف بـ“وهم القوة الشرائية”، حيث تعمل شركات التمويل على تقسيم السعر إلى أقساط شهرية صغيرة تبدو في متناول المواطن، مثل 1500 جنيه شهريًا، بدلًا من عرض السعر الكامل دفعة واحدة.

هذا النموذج أدى إلى ظهور ظاهرة “الراتب المُوزّع سلفًا”، حيث أصبحت الالتزامات الشهرية تتراكم تدريجيًا مثل كرة الثلج.

وفي كثير من الحالات، يلتهم إجمالي الأقساط ما بين 40% إلى 60% من دخل الأسرة الشهري، ما يترك هامشًا محدودًا جدًا للإنفاق على الاحتياجات الأساسية أو الادخار.

ورغم انتشار عروض “الفائدة 0%”، إلا أن الواقع يشير إلى وجود تكاليف إضافية مثل المصاريف الإدارية التي قد تصل إلى 10%، ورسوم الاستعلام الائتماني، وغرامات التأخير، وهو ما يرفع التكلفة الفعلية للسلعة مقارنة بسعرها النقدي.

لغز الـ 3%.. تعثر منخفض أم ضغط معيشي مرتفع؟

تسجل البيانات الرسمية أن نسبة التعثر في سداد الأقساط لا تتجاوز 3%، وهو ما يبدو مؤشرًا إيجابيًا من الناحية المالية، لكن هذا الرقم يخفي خلفه جانبًا اجتماعيًا مهمًا، إذ يعكس مستوى ضغط كبير على الأسر، حيث يفضل المواطن تقليل استهلاكه الأساسي أو التضحية بجزء من احتياجاته اليومية لضمان الالتزام بسداد الأقساط، خوفًا من الدخول في القوائم الائتمانية السلبية أو فقدان القدرة على الحصول على تمويل مستقبلي.

من الناحية الاقتصادية، ساهمت شركات التمويل في تنشيط حركة الأسواق بشكل واضح، حيث أدت إلى زيادة الطلب الاستهلاكي، ودعم قطاع التجزئة والصناعة، والحفاظ على دوران عجلة الإنتاج في ظل ضعف القدرة الشرائية النقدية.

كما أسهمت في تعزيز الشمول المالي، وإدخال ملايين المواطنين إلى النظام المالي الرسمي، وتقليل الاعتماد على النقد غير المسجل، لكن في المقابل، يرى بعض الخبراء أن هذا النمو يعكس "طلبًا استهلاكيًا ممولًا بالديون" وليس زيادة حقيقية في الدخول، ما يثير تساؤلات حول استدامة هذا النمو في حال تغير الظروف الاقتصادية أو ارتفاع أسعار الفائدة.

البعد الاجتماعي.. اقتصاد القسط كواقع يومي

على المستوى الاجتماعي، لم يعد القسط مجرد وسيلة دفع، بل أصبح عنصرًا ثابتًا في الحياة اليومية للمواطن. فقد تحول إلى التزام شهري طويل الأمد يحدد قرارات الاستهلاك والإنفاق، ويؤثر بشكل مباشر على نمط الحياة، وأصبح المواطن يعيش حالة مزدوجة؛ راحة فورية عند الحصول على السلعة، يقابلها ضغط مالي مستمر يمتد طوال فترة السداد، مما يعيد تشكيل العلاقة بين الدخل والاستهلاك بشكل جذري.

في المحصلة، يعكس انتشار شركات التمويل في مصر تحولًا اقتصاديًا واجتماعيًا عميقًا، حيث انتقلت الأسر من ثقافة الادخار إلى ثقافة التقسيط.

وبينما وفرت هذه المنظومة حلولًا عملية لتلبية الاحتياجات في ظل ارتفاع الأسعار، فإنها في الوقت نفسه خلقت واقعًا ماليًا جديدًا يعتمد على التزام طويل الأمد بالدخل المستقبلي، وبين “طوق النجاة” و"عبء الالتزام"، يظل الوعي المالي هو العامل الحاسم في تحديد ما إذا كان اقتصاد القسط وسيلة تمكين، أم قيدًا طويل المدى على جيوب المواطنين.

Short Url

منع ظهور إيهاب قاسم على أي وسيلة إعلامية وإحالته للتحقيق

19 يوليو 2026 12:32 ص

الرئيس السيسي يعود إلى أرض الوطن بعد زيارته لتنزانيا

19 يوليو 2026 12:10 ص

مجمع بنبان يطلق 1650 ميجاوات من صحراء الصعيد

18 يوليو 2026 09:42 م

أكثر الكلمات انتشاراً