طلبات إفلاس وتعريفات جمركية وترقب لأسعار الفائدة، كيف يرى المتشائمون اقتصاد 2026؟

السبت، 31 يناير 2026 06:01 م

-

مشاركة

مشاركة

-

-

-

-

الاقتصاد الأمريكي

بغض النظر عن الانتماءات السياسية أو المهن أو النظرة العامة للحياة، نتفق جميعًا على أن عام 2025 قد فاجأ وأسكت المتشائمين الاقتصاديين، الذين كانت توقعاتهم خاطئة بشأن انكماش الأعمال، وانهيار الأسواق المالية، والحروب التجارية العالمية، وربما اتساع الصراعات الجيوسياسية أو انهيار النظام الاجتماعي نتيجةً لإجراءات سياسية داخلية وخارجية مثيرة للجدل أو غير تقليدية في الولاية الثانية لترامب.

لقد قللت تلك التوقعات الكارثية من شأن مرونة الاقتصاد الأمريكي وثقة الأسواق المالية الراسخة في الإدارة الأكثر دعمًا للأعمال منذ عقود، ولا تزال نسبة كبيرة من الأمريكيين غير راضين على جبهات عديدة - اقتصادية وغير اقتصادية - إلا أن الأمور استقرت في عام 2025، واستمرت الأسواق المالية في التصرف كما لو أن هذه أوقات عادية.

هل كان المتشككون مخطئين أم متسرعين؟

هل كان المتشككون مخطئين أم متسرعين؟ سيستغرق الأمر عامًا آخر لمعرفة ذلك، حيث أن الآثار المترتبة على القرارات السياسية غير التقليدية ستستغرق وقتًا أطول لتظهر في اقتصاد يبلغ حجمه 30 تريليون دولار.

من السابق لأوانه الجزم بأن الآثار التراكمية للتعريفات الجمركية واضطرابات السياسات التجارية، وتشديد إجراءات الهجرة على أسواق العمل ونقص العمالة، وتسريح الموظفين، لن تعرقل الأداء الاقتصادي المحلي.

مع ذلك، فقد كانت آثارها السلبية حتى الآن قابلة للإدارة بشكل عام، وهو ما فاجأ في حد ذاته أنصار السياسات الحكومية والاقتصادية التقليدية.

أخفت الأرقام القوية المعلنة للاقتصاد الأمريكي وازدهار الأسواق المالية عن ثغرات مقلقة كامنة، وهذه الثغرات معرضة للاتساع أكثر في عام 2026، إذ استمرت الفوائد الاقتصادية للسياسات الرامية إلى تحفيز النمو ودعم الأسواق المالية في التراكم بشكل غير متناسب لدى أكبر الشركات وأكثر الأسر ثراءً، مع تفاقم الاختلالات المالية في الولايات المتحدة، لكن التحدي الذي يواجه المتنبئين واستراتيجيي الأعمال، هو تحديد متى سيتم بلوغ نقطة التحول.

سوق السندات يبدأ في التصدي لسياسة الإنفاق المالي الأمريكي

بدأ سوق السندات في التصدي لسياسة الإنفاق المالي الأمريكي المتساهلة، فقد سمحت الاستثناءات الأمريكية للحكومة الفيدرالية بالاقتراض بتكاليف منخفضة، والإنفاق المفرط طوال معظم هذا القرن دون أي عواقب.

ونحن جميعًا ندرك الأرقام الهائلة التي أسفرت عنها هذه السياسات، فقد بلغ عجز الميزانية الأمريكية مجددًا 6.0% من الناتج المحلي الإجمالي في عام 2025 وسط عام من النمو الاقتصادي الإيجابي، بينما تجاوز الدين الفيدرالي الأمريكي الآن 38 تريليون دولار، وهو أعلى بكثير من نسبة 100% من الناتج المحلي الإجمالي التي تشير عادةً إلى اختلالات هيكلية لا يمكن معالجتها إلا بإجراءات قاسية على الدول الأخرى.

وقد تضاعفت الفائدة الصافية على الدين الوطني ثلاث مرات تقريبًا في السنوات الخمس الماضية، وستمثل حوالي 14% من إجمالي الإنفاق الفيدرالي في عام 2026، والأكثر إثارة للقلق، أنه لا يوجد دليل يذكر على أن المسؤولين المنتخبين في واشنطن مستعدون لمواجهة هذه الاختلالات بشكل جدي - وبالتأكيد ليس قبل انتخابات التجديد النصفي لعام 2026 - والتي ينظر إليها على نطاق واسع على أنها بمثابة انتحار سياسي.

الأصوات الجادة الوحيدة المسموعة بشأن هذه القضية هي مراكز الأبحاث المحافظة تقليديًا والسياسيون الذين لا يشغلون مناصب ولا يخسرون شيئًا، ومع ذلك، تتزايد الأدلة على أن سوق السندات لم يعد مستعدًا للتساهل في هذه القضية المتدهورة التي طال تجاهلها.

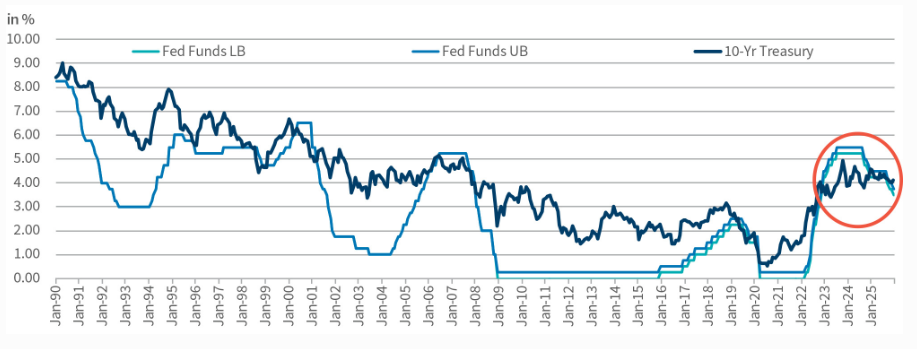

فعلى الرغم من ستة تخفيضات في أسعار الفائدة من قبل الاحتياطي الفيدرالي بإجمالي 175 نقطة أساس منذ انتهاء التشديد الكمي في منتصف عام 2024، لم ينخفض عائد السوق على سندات الخزانة لأجل 10 سنوات إلا بنحو 35 نقطة أساس خلال تلك الفترة.

إن فشل هذين السعرين الرئيسيين للفائدة في التحرك بشكل متزامن تقريبًا بعد سلسلة من تخفيضات أسعار الفائدة من قبل الاحتياطي الفيدرالي أمر غير مسبوق منذ عام 1990.

في هذه المرحلة، قد تبالغ أسواق الأسهم في تقدير فعالية المزيد من تخفيضات أسعار الفائدة من قبل الاحتياطي الفيدرالي، الأمر الذي من المرجح أن يشجع على المزيد من المضاربة والاقتراض والرافعة المالية داخل النظام المالي، ولكنه لن يفيد الاقتصاد الحقيقي كثيرًا.

يطالب مستثمرو السندات بعائد أعلى مقابل الاحتفاظ بالديون الأمريكية

يطالب مستثمرو السندات، على الأرجح، بعائد أعلى مقابل الاحتفاظ بالديون الأمريكية طويلة الأجل، نظرًا لهذه الاختلالات المالية التي لم تعالج، ويظل سوق السندات القوة الأبرز القادرة على فرض انضباط على سياسات الضرائب والإنفاق الأمريكية، في ظل عجز الكونجرس أو عدم رغبته في اتخاذ إجراءات بشأن هذه القضية المتزايدة الأهمية.

وقد نجح ما يسمى بـ"مراقبي السندات" في ذلك بفعالية مع ديون سيادية أخرى وعملات أجنبية، كان آخرها في المملكة المتحدة عام 2022، وإذا ما أقر الاحتياطي الفيدرالي تخفيضات في أسعار الفائدة عام 2026، والتي قد تعتبرها أسواق الائتمان ذات دوافع سياسية، وربما تؤدي إلى التضخم، فسيكون لمراقبي السندات صوت مسموع.

ومع ذلك، يبقى أن نرى مدى قدرتهم على تحريك الأسواق المالية بشكل ملموس أو التأثير على قرارات السياسة في أكبر اقتصاد في العالم، ومن أجل تحقيق عائد كبير ومستدام على الديون الأمريكية، يجب أن تبقي أسعار الفائدة مرتفعة في جميع أنحاء الاقتصاد المحلي.

سيؤدي ذلك إلى تفاقم العجز في الميزانية الفيدرالية، وسيكون لها تأثير مقلق على القطاع الخاص، قد لا يكون هذا مواجهة حاسمة في عام 2026، لكن يبدو أن العملية قد بدأت.

ارتفعت أسعار المعادن النفيسة بشكل كبير، مع توقعات بمزيد من المكاسب، حقق الذهب أفضل عام له منذ عام 1979 عندما كان التضخم في ذروته، بينما تضاعفت أسعار الفضة أكثر من مرتين في عام 2025.

في الواقع، امتدت المكاسب السعرية الهائلة لتشمل جميع المعادن النفيسة، وتعد هذه التحركات السعرية غير مألوفة في أوقات الازدهار الاقتصادي، لا سيما مع سيطرة التضخم، ولجوء المستثمرين العالميين إلى الاستثمارات التقليدية الآمنة، وضعف الدولار، وشراء الاحتياطيات للعملات المستقرة، وتنويع الاستثمارات بعيدًا عن الأصول الأمريكية.

علاوة على ذلك، يتوقع الكثيرون استمرار ارتفاع الأسعار، حيث تتوقع جولدمان ساكس وجي بي مورجان أن تصل أسعار الذهب إلى 4815 دولارًا للأونصة و5055 دولارًا للأونصة على التوالي بحلول نهاية عام 2026.

وهذا يثير تساؤلًا بديهيًا: إذا كانت هذه أوقاتًا اقتصادية مزدهرة، فلماذا ترتفع أسعار المعادن النفيسة بهذا الشكل؟ قد يقول البعض إنها تحوط أو توزيع للمخاطر، لكن من المرجح أن تعكس الأسعار القياسية المرتفعة لهذه المعادن مخاوف كامنة من أن ازدهار السوق المالية الحالي عابر وربما على وشك الانهيار.

نطاق سعر الفائدة المستهدف لصناديق الاحتياطي الفيدرالي مقابل عائد سندات الخزانة لأجل 10 سنوات

أغلب الأمريكيين غير راضين عن الاقتصاد الأمريكي

يمكن للرئيس ترامب أن يعلن ما يشاء أن الاقتصاد مزدهر، وأن التضخم تحت السيطرة، وأن مشكلة القدرة على تحمل التكاليف مجرد خدعة، لكن غالبية الأمريكيين لا يصدقون ذلك، تمامًا كما رفضوا رسائل اقتصادية متفائلة مماثلة من الرئيس بايدن في عام 2024.

وتؤكد تجاربهم الحياتية عكس ذلك، ومن المتوقع أن يزداد هذا الاستياء في عام 2026 مع بدء سريان تخفيضات الإنفاق على شبكة الأمان الاجتماعي، المدرجة في قانون "القانون الشامل والجميل" (OBBA)، بما في ذلك شروط أهلية أكثر تقييدًا لبرنامج المساعدة الغذائية التكميلية (SNAP) وإنهاء دعم التأمين الصحي المعزز لأكثر من 20 مليون أمريكي يحصلون على الرعاية الصحية من خلال البورصات المستقلة بموجب قانون الرعاية الصحية الميسرة.

ستؤثر هذه الإجراءات في الغالب على الأسر ذات الدخل المنخفض والمتوسط، لكن الاستياء الاقتصادي يمتد ليشمل جميع شرائح الدخل.

يتجاوز هذا السخط الاقتصادي نتائج الاستطلاعات والدراسات الاستقصائية، وأشارت نتائج انتخابات عام 2025 لمقاعد مجلس النواب الشاغرة ومناصب حكام الولايات، إلى قوة مفاجئة للمرشحين الديمقراطيين في الدوائر والولايات التي لا تزال فيها شعبية الحزب الديمقراطي متدنية، وهو ما يمثل، على الأرجح، عينة صغيرة من رفض سياسات ترامب من قبل هؤلاء الناخبين.

من شبه المؤكد أن انتخابات التجديد النصفي في نوفمبر 2026 ستكون بمثابة استفتاء وطني على الرئيس ترامب ومدى فعالية سياساته في الحياة اليومية للناخبين، وعلى الرغم من النظرة السلبية السائدة على الصعيد الوطني تجاه الحزب الديمقراطي، فإن الديمقراطيين في الكونجرس ينتظرون بفارغ الصبر حلول شهر نوفمبر، ويتوقعون استعادة السيطرة على مجلس النواب مع استمرار الناخبين في التعبير عن استيائهم من السياسات الاقتصادية للرئيس.

قضية القدرة على تحمل التكاليف

إن قضية القدرة على تحمل التكاليف ليست حجة مفتعلة كما يزعم البعض0، بل هي قضية تراكمت على مر السنين، لكنها برزت بشكل أكبر في فترة ما بعد جائحة كوفيد-19 قبل أن تتبلور في برنامج سياسي واضح المعالم عام 2025، لاقى صدىً واسعاً لدى الكثير من الأمريكيين.

ليس التضخم بحد ذاته هو المشكلة، بل ارتفاع أسعار معظم المنتجات والخدمات هو ما جعل حياة الطبقة المتوسطة أو التطلعات إلى الحراك الاقتصادي أمراً صعب المنال لما لا يقل عن نصف الأسر الأمريكية.

والأهم من ذلك، أن قادة قضية القدرة على تحمل التكاليف وأنصارها يرفضون التلميح الضمني في ما يسمى بـ"ثقافة الكفاح" وغيرها من مفاهيم السعي الحثيث لبناء الثروة، والذي مفاده أن أولئك الذين لم يتمكنوا من الوصول إلى تلك المرحلة أو الحفاظ عليها لا يبذلون جهداً كافياً.

يبدو السياسيون الذين يتجاهلون قضية القدرة على تحمل التكاليف منفصلين بشكل متزايد عن هموم الأمريكيين العاديين، وستكون هذه القضية في صدارة اهتمامات العديد من الناخبين في نوفمبر.

هذه الكلمة الرائجة في عام 2025 لن تختفي قريبًا، ولسوء الحظ، لا توجد سوى القليل من التدابير السياسية الواضحة أو الممارسات التجارية التي يمكنها معالجة مشاكل القدرة على تحمل التكاليف بشكل فعال وفي وقت قصير، ومن المرجح أن تظل الأسر المتضررة بشدة من هذه المشاكل تعاني من الإحباط حتى عام 2026.

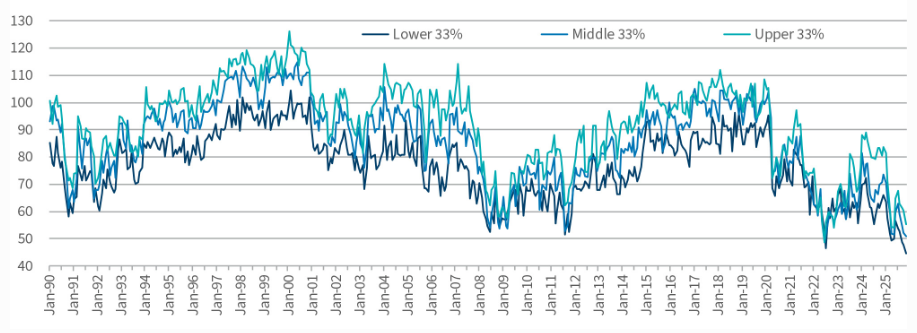

مؤشر ثقة المستهلك حسب فئة الدخل

مهما كانت النتيجة، فإن الجدل الدائر حول الذكاء الاصطناعي، بين "معجزة" و"فقاعة"، يحمل في طياته نتائج بالغة الأهمية، فمن المثير للقلق أن يرتبط جزء كبير من عمليات خلق الثروة، وخطط الإنفاق التجاري، وتطوير البنية التحتية، والتزامات التمويل في قطاع الشركات الكبرى، بنظام الذكاء الاصطناعي.

نحن نتحدث عن مئات المليارات من الدولارات خلال العام المقبل تقريبًا، وتريليونات عديدة حتى نهاية العقد، مخصصة لثورة تكنولوجية لا تزال نتائجها النهائية غير واضحة إلى حد كبير.

كيف سيحدد النجاح عندما تتضح معالم هذه الثورة؟ هل ستكون النتيجة "فوزًا ساحقًا" حيث يتفوق الأفضل على المنافسين؟ أم هل سيبرر العائد على الاستثمار في الذكاء الاصطناعي المبالغ الطائلة من الاستثمارات والتقييمات المرتفعة؟ لا أحد يعرف الإجابة بثقة تامة حتى الآن، لكن هذا لم يمنع سباقًا محمومًا للوصول إلى هدف محدد.

يشبه هذا إلى حد ما التوسع الهائل في شبكات الألياف الضوئية في أوائل العقد الأول من الألفية الثانية، حين أدى افتراض الطلب غير المحدود على الإنترنت فائق السرعة إلى خلق ظروف لاستثمارات ضخمة في شبكات الألياف الضوئية التي لم تستخدم على نطاق واسع، مما أسفر عن انهيار سوق الألياف المظلمة الذي ألحق خسائر بمئات المليارات من الدولارات من القيمة السوقية، وتسبب في إفلاسات كبرى لشركات الاتصالات، وفقدان وظائف هائل.

من الناحية المالية، يعد الذكاء الاصطناعي بمثابة التوسع الهائل في شبكات الألياف الضوئية، قد تختلف النتائج بالطبع، فقد يكون الذكاء الاصطناعي أعظم ابتكار في تاريخ البشرية، ومع ذلك، سيكون هناك خاسرون في هذا السباق المحموم، وقد تكون الخسائر فادحة ومزعزعة للسوق حتى مع تفوق التكنولوجيا - كما يُذكرنا انهيار سوق الألياف المظلمة.

ماذا عن إعادة الهيكلة؟

بلغت طلبات إشهار الإفلاس للشركات أعلى مستوياتها منذ عام 2010، حيث تقدمت 717 شركة بطلبات إفلاس بموجب الفصلين السابع أو الحادي عشر حتى نوفمبر، بزيادة سنوية قدرها 14%، ومن الواضح أن هذه الأرقام الكبيرة تشمل طلبات الشركات الصغيرة والمتوسطة التي لا تحظى عادةً باهتمام كبير من مجتمع إعادة الهيكلة.

تشير البيانات (المنسوبة إلى إس آند بي جلوبال ماركت إنتليجنس) إلى ارتفاع في طلبات الإفلاس من قبل الشركات الصناعية والإنشائية والتجارية في عام 2025، ويعود ذلك في الغالب إلى تأثيرات الرسوم الجمركية وارتفاع الأسعار بشكل عام.

وقد واجهت الشركات الصغيرة المتعثرة وضعًا غير موات، فبينما تستطيع الشركات الكبرى الحصول على تنازلات سعرية من الموردين بشأن الرسوم الجمركية، أو تحمل تأثيراتها، أو نقلها إلى العملاء، تفتقر الشركات الصغيرة إلى هذا النوع من القدرة على التفاوض أو تحديد الأسعار، وهي أكثر عرضة لقبول الأسعار السائدة.

بالكاد تجاوزت طلبات الإفلاس الكبيرة بموجب الفصل الحادي عشر (أكثر من 50 مليون دولار) في عام 2025 حاجز الـ 150 طلبًا الذي بدا مؤكدًا في وقت سابق من العام، بانخفاض طفيف مقارنةً بعامي 2024 و2023.

انخفضت حالات التخلف عن سداد الديون المصنفة من قبل وكالة ستاندرد آند بورز بشكل ملحوظ (حوالي 20%) مقارنةً بالعامين السابقين، ولكن هناك أسباب تدعو للاعتقاد بأن إحصاء حالات التخلف عن السداد المصنفة ضمن فئة المضاربة لم يعد يعكس النطاق الكامل لأنشطة إعادة هيكلة الشركات، حيث أن المزيد من ديون الشركات لا تصنف، إما باختيارها أو لصغر حجمها، بينما غالبًا ما تتجنب الشركات الكبيرة تصنيفها كحالات تخلف عن السداد.

الإقراض بالرافعة المالية رخيص للغاية

إن الإقراض بالرافعة المالية رخيص للغاية، ومتوفر بكثرة، وسهل للغاية، ولن يوقفه شيء على الأرجح في عام 2026 إلا جدار منيع، ويجب أن تجد الأموال الفائضة المخصصة للإقراض - وهي متوفرة بكثرة.

على كل من يشك في ذلك، أن يضع في اعتباره أن المقرضين ما زالوا يمنحون المقترضين المملوكين للجهات الراعية العديد من بنود شروط الصفقات نفسها (بشكل أو بآخر) التي ارتدت عليهم سلبًا في السنوات الأخيرة، وتحديدًا فيما يتعلق بتسريب الأصول والقيمة بعيدًا عن الدائنين المضمونين الأصليين في اتفاقيات سوق المال المبرمة.

صحيح أن المقرضين قد شددوا بنود القروض فيما يتعلق بأكثر الشروط مجحفة لصالح المقترضين، إلا أن هذه المناورات لا تزال تمنح الجهات الراعية الكبيرة اليد العليا عند التفاوض على هذه الوثائق، ويرجع ذلك أساسًا إلى وفرة رأس المال.

في هذه المرحلة من الدورة الاقتصادية، يعد تراكم صفقات إعادة الهيكلة المحتملة للعام المقبل كبيرًا، حتى في ظل بيئة اقتصادية مماثلة خالية من أي حدث محفز، نظرًا للتراكم المطرد لبورصات لندن للمعادن القديمة وغيرها من البورصات المتعثرة التي أجريت كحلول سريعة، ولكنها ستتطلب حلولًا أكثر شمولًا.

مع احتمال أن يبدو هذا الكلام غير مبتكر، سيظل قطاع الرعاية الصحية والصناعات والشركات التي تتعامل مباشرة مع المستهلكين يواجه تحديات محددة مرتبطة بتلك الصناعات، والتي بدأت في عام 2025.

أخيرًا، من المرجح أن تكون صفقات الاستحواذ التي أبرمت من أواخر عام 2020 وحتى عام 2021 هي الأسوأ منذ سنوات، حيث أبرمت بأعلى مضاعفات سعر الشراء وأعلى مستويات الرافعة المالية، ولا تزال أسوأ هذه الصفقات معرضة لإعادة الهيكلة بشكل أو بآخر.

هذا هو التوقع الأساسي المتوقع في ظل الظروف الراهنة، وأي اضطراب اقتصادي سيرفع هذا التوقع بشكل كبير، مهما يحدث من أمور.

اقرأ أيضًا:

بيانات اقتصادية أمريكية مفاجئة تقلص الطلب على الذهب كملاذ آمن

انخفاض عوائد سندات الخزانة الأمريكية تزامنا مع تقييم المستثمرين لأوضاع الاقتصاد

Short Url

محلل اقتصادي: تراجع عوائد السندات الأمريكية عزز من جاذبية الذهب

28 سبتمبر 2025 09:10 م

اليابان تتصدر، أكثر الدول امتلاكًا للسندات الأمريكية (إنفوجراف)

19 أغسطس 2025 07:29 م

الرسوم الجمركية تهز الأسواق، تراجع حاد في عوائد السندات الأمريكية

01 أغسطس 2025 05:05 م

الدولار يصعد بدعم عوائد السندات الأمريكية وسط رسوم ترامب الجمركية

16 يوليو 2025 04:00 م

السندات الأمريكية في مأزق والدولار يفقد بريقه، تحليل لأسباب التغيرات المفاجئة

01 يونيو 2025 02:11 م

باستثمارات تتخطى مليار دولار.. مصر تتحول إلى مركز إقليمي لتصنيع مكونات الطاقة الشمسية

19 يوليو 2026 05:10 م

9.25 تريليون جنيه قروض لمختلف القطاعات.. والأسر ضمن أكبر المقترضين

19 يوليو 2026 01:10 م

أكثر الكلمات انتشاراً