قرار جديد من المالية بشأن عقود المقاولات وأعمال التشييد والبناء (تفاصيل)

الخميس، 23 أكتوبر 2025 09:05 م

-

مشاركة

مشاركة

-

-

-

-

وزير المالية

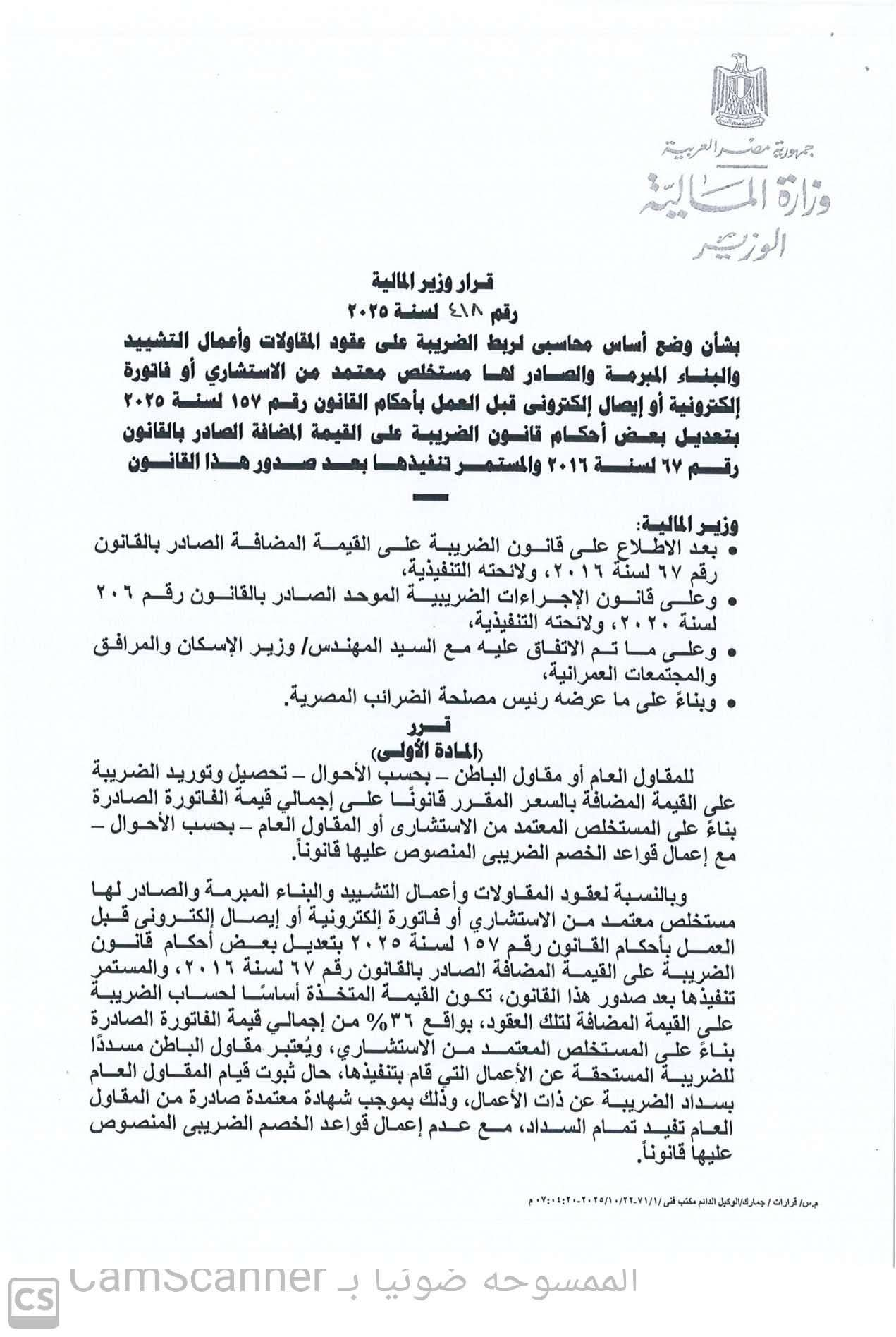

أصدر أحمد كجوك، وزير المالية، القرار رقم 418 لسنة 2025 بشأن وضع أساس محاسبي لربط الضريبة على عقود المقاولات وأعمال التشييد والبناء المبرمة، والصادر لها مستخلص معتمد من الاستشاري أو فاتورة إلكترونية أو إيصال إلكتروني قبل العمل بأحكام القانون رقم 157 لسنة 2025، بتعديل بعض أحكام قانون الضريبة على القيمة المضافة، الصادر بالقانون رقم 67 لسنة 2016، والمستمر تنفيذها بعد صدور هذا القانون.

وجاء في القرار، أنه بعد الاطلاع على قانون الضريبة على القيمة المضافة الصادر بالقانون رقم 67 لسنة 2016 ولائحته التنفيذية، وعلى قانون الإجراءات الضريبية الموحد الصادر بالقانون رقم 206 لسنة 2020 ولائحته التنفيذية، وما تم الاتفاق عليه مع المهندس وزير الإسكان والمرافق والمجتمعات العمرانية، وبناء على ما عرضه رئيس مصلحة الضرائب المصرية.

ونصت المادة الأولى المقررة، أنه للمقاول العام أو مقاول الباطن - بحسب الأحوال - تحصيل وتوريد الضريبة على القيمة المضافة بالسعر المقرر قانونًا على إجمالي قيمة الفاتورة الصادرة، بناءً على المستخلص المعتمد من الاستشاري أو المقاول العام - بحسب الأحوال - مع إعمال قواعد الخصم الضريبي المنصوص عليها قانونًا.

وبالنسبة لعقود المقاولات وأعمال التشييد والبناء المبرمة، والصادر لها مستخلص معتمد من الاستشاري أو فاتورة إلكترونية أو إيصال إلكتروني قبل العمل بأحكام القانون رقم 157 لسنة 2025، بتعديل بعض أحكام قانون الضريبة على القيمة المضافة الصادر بالقانون رقم 67 لسنة 2016، والمستمر تنفيذها بعد صدور هذا القانون، وتكون القيمة المتخذة أساسًا، لحساب الضريبة على القيمة المضافة لتلك العقود، بواقع 36% من إجمالي قيمة الفاتورة الصادرة بناء على المستخلص المعتمد من الاستشاري.

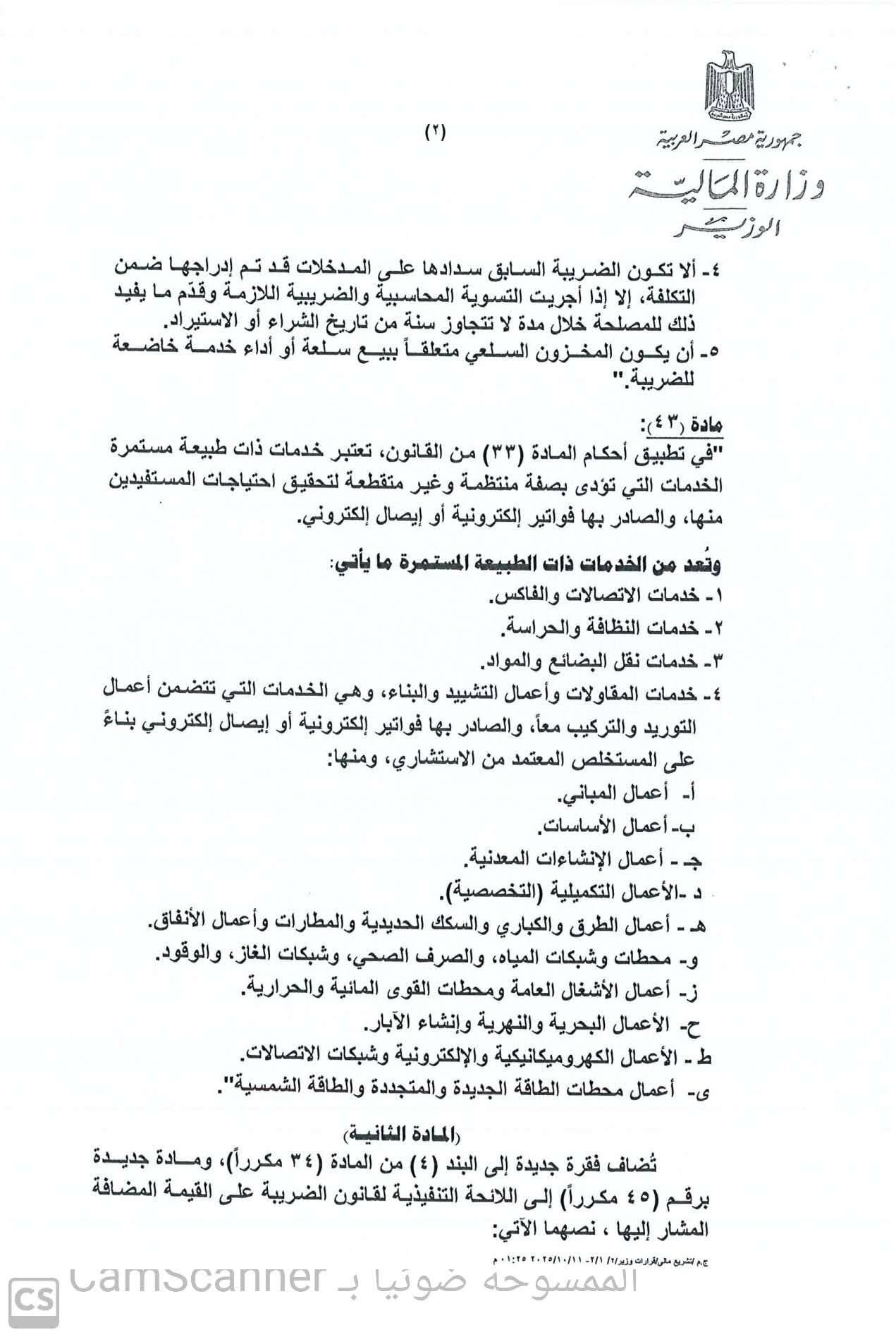

ويعتبر مقاول الباطن مسددًا للضريبة المستحقة عن الأعمال التي قام بتنفيذها، حال ثبوت قيام المقاول العام بسداد الضريبة عن ذات الأعمال، وذلك بموجب شهادة معتمدة صادرة من المقاول العام، تفيد تمام السداد، مع عدم إعمال قواعد الخصم الضريبي المنصوص عليها قانونًا.

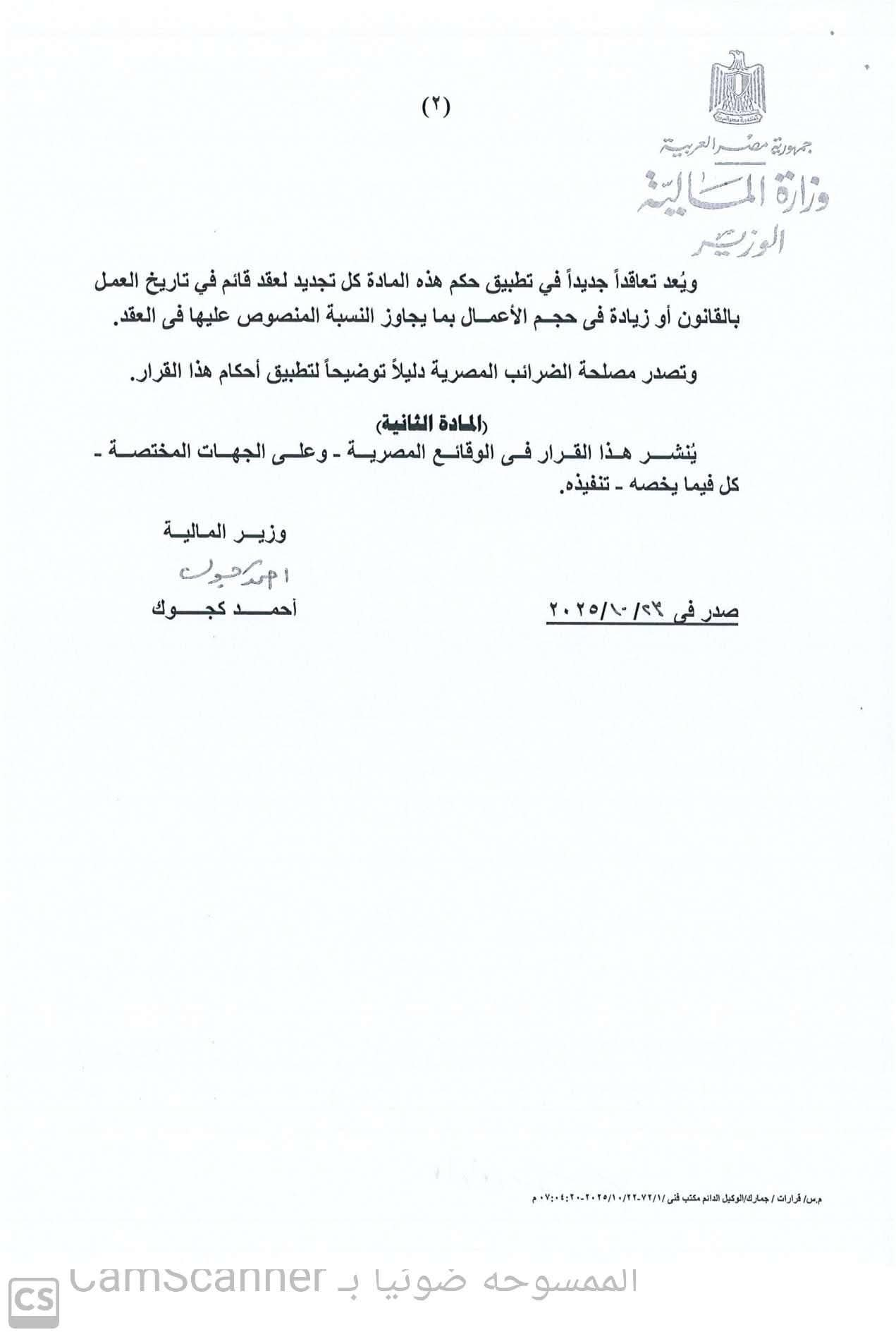

ويُعد تعاقدًا جديدًا في تطبيق حكم هذه المادة، كل تجديد لعقد قائم في تاريخ العمل بالقانون أو زيادة في حجم الأعمال، بما يجاوز النسبة المنصوص عليها في العقد، كما نص القرار على أن تصدر مصلحة الضرائب المصرية، دليلًا توضيحيًا لتطبيق أحكام هذا القرار.

كما تنص المادة الثانية، على أنه ينشر هذا القرار في الوقائع المصرية، وعلى الجهات المختصة – كل فيما يخصه – تنفيذه.

قرار تعديل بعض أحكام اللائحة التنفيذية لقانون الضريبة على القيمة المضافة

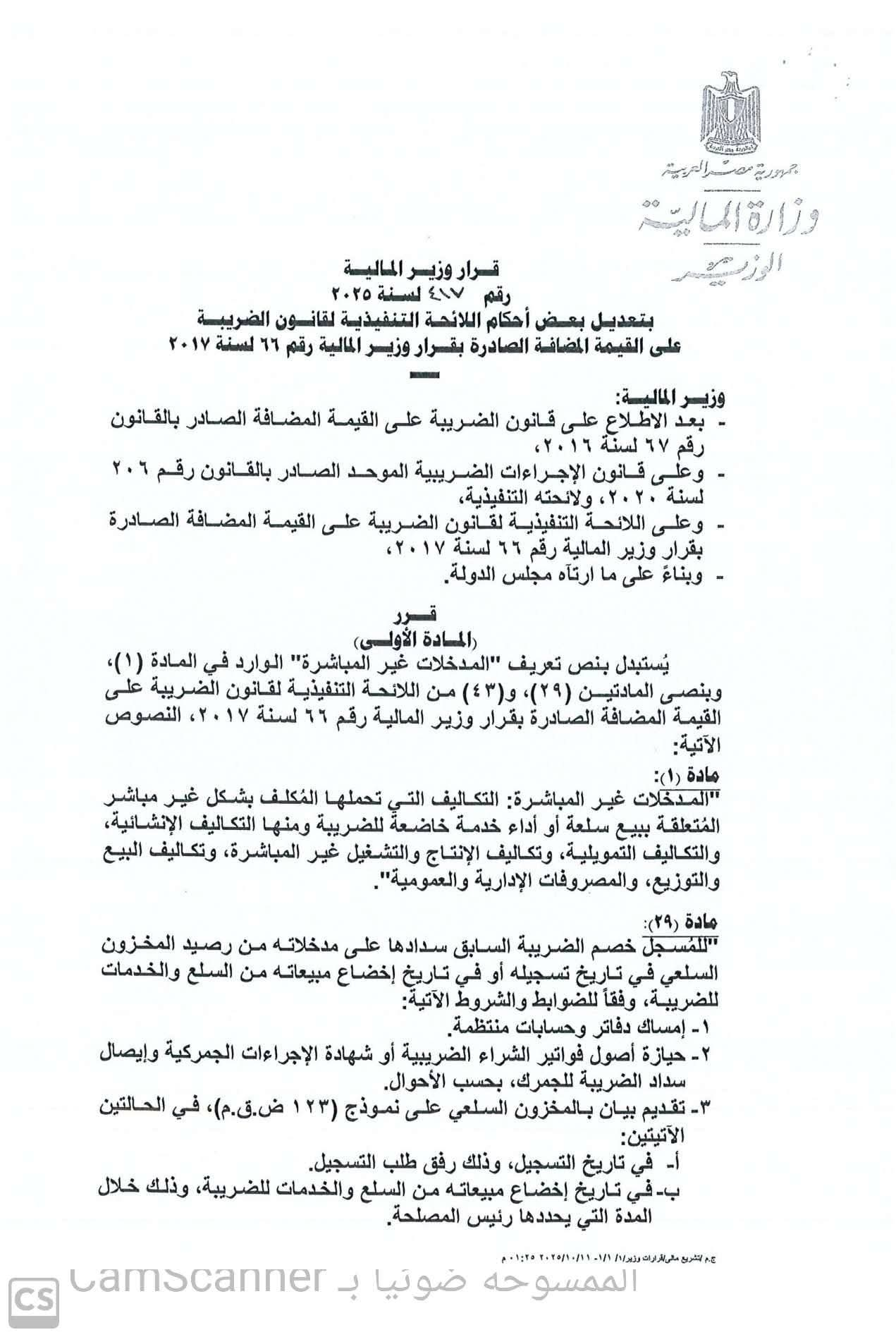

كما أصدر وزير المالية، القرار رقم 417 لسنة 2025، بتعديل بعض أحكام اللائحة التنفيذية لقانون الضريبة على القيمة المضافة الصادرة بقرار وزير المالية رقم 66 لسنة 2017، وجاء في القرار أنه بعد الاطلاع على قانون الضريبة على القيمة المضافة الصادر بالقانون رقم 67 لسنة 2016، وقانون الإجراءات الضريبية الموحد الصادر بالقانون رقم 206 لسنة 2020 ولائحته التنفيذية، واللائحة التنفيذية لقانون الضريبة على القيمة المضافة، الصادرة بقرار وزير المالية رقم 66 لسنة 2017.

وبناء على ما ارتآه مجلس الدولة، فقد تقرر بالمادة الأولى، أنه يُستبدل بنص تعريف "المدخلات غير المباشرة" الوارد في المادة (1)، وبنصي المادتين (39) و(43) من اللائحة التنفيذية لقانون الضريبة على القيمة المضافة الصادرة بقرار وزير المالية رقم 66 لسنة 2017.

وتنص المادة (1) على أن "المدخلات غير المباشرة"، هي التكاليف التي يتحملها المكلف بشكل غير مباشر، والمتعلقة ببيع سلعة أو أداء خدمة خاضعة للضريبة، ومنها:- (التكاليف الإنشائية، التكاليف التمويلية، تكاليف الإنتاج والتشغيل غير المباشرة، تكاليف البيع والتوزيع، والمصروفات الإدارية والعمومية).

فيما نصت المادة (39)، على أنه يُسمح للمسجل بخصم الضريبة السابق سدادها على مدخلاته، من رصيد المخزون السلعي في تاريخ تسجيله أو في تاريخ إخضاع مبيعاته من السلع والخدمات للضريبة، وفقًا للضوابط التالية، وهي إمساك دفاتر وحسابات منتظمة، وحيازة أصول فواتير الشراء الضريبية أو شهادة الإجراءات الجمركية، وإيصال سداد الضريبة للجمارك، بحسب الأحوال.

بالإضافة إلى كل من، تقديم بيان بالمخزون السلعي على نموذج (123 ض.ق.م) في إحدى الحالتين، أولهم في تاريخ التسجيل مرفق بطلب التسجيل، والثاني في تاريخ إخضاع المبيعات للضريبة، خلال المدة التي يحددها رئيس المصلحة.

ويشترط ألا تكون الضريبة السابق سدادها على المدخلات، قد أُدرجت ضمن التكلفة، إلا إذا تمت التسوية المحاسبية والضريبية اللازمة، كما قدّم ما يفيد ذلك خلال سنة من تاريخ الشراء أو الاستيراد، وأن يكون المخزون السلعي متعلقًا ببيع سلعة، أو أداء خدمة خاضعة للضريبة.

كما تنص المادة (43) في تطبيق أحكام المادة (33) من القانون، على أن الخدمات ذات الطبيعة المستمرة هي التي تؤدى بصفة منتظمة وغير متقطعة، لتحقيق احتياجات المستفيدين منها، والصادر بها فواتير إلكترونية أو إيصالات إلكترونية، كما تعد من الخدمات ذات الطبيعة المستمرة ما يلي:-

- خدمات الاتصالات والفاكس.

- خدمات النظافة والحراسة.

- خدمات نقل البضائع والمواد.

- خدمات المقاولات وأعمال التشييد والبناء، وهي التي تتضمن أعمال التوريد والتركيب معًا، والصادر بها فواتير إلكترونية أو إيصالات إلكترونية، بناءً على المستخلص المعتمد من الاستشاري، وتشمل:-

- أعمال المباني.

- أعمال الأساسات.

- أعمال الإنشاءات المعدنية.

- الأعمال التكميلية التخصصية.

- أعمال الطرق والكباري والسكك الحديدية والمطارات وأعمال الأنفاق.

- محطات وشبكات المياه والصرف الصحي، وشبكات الغاز والوقود.

- أعمال الأشغال العامة، ومحطات القوى المائية والحرارية.

- الأعمال البحرية والنهرية وإنشاء الآبار.

- الأعمال الكهروميكانيكية والإلكترونية وشبكات الاتصالات.

- أعمال محطات الطاقة الجديدة والمتجددة والطاقة الشمسية.

كما تنص المادة على أنه تُضاف فقرة جديدة إلى البند (4) من المادة (34 مكررًا)، ومادة جديدة برقم (45 مكررًا) إلى اللائحة التنفيذية لقانون الضريبة على القيمة المضافة، نصهما كالآتي:-

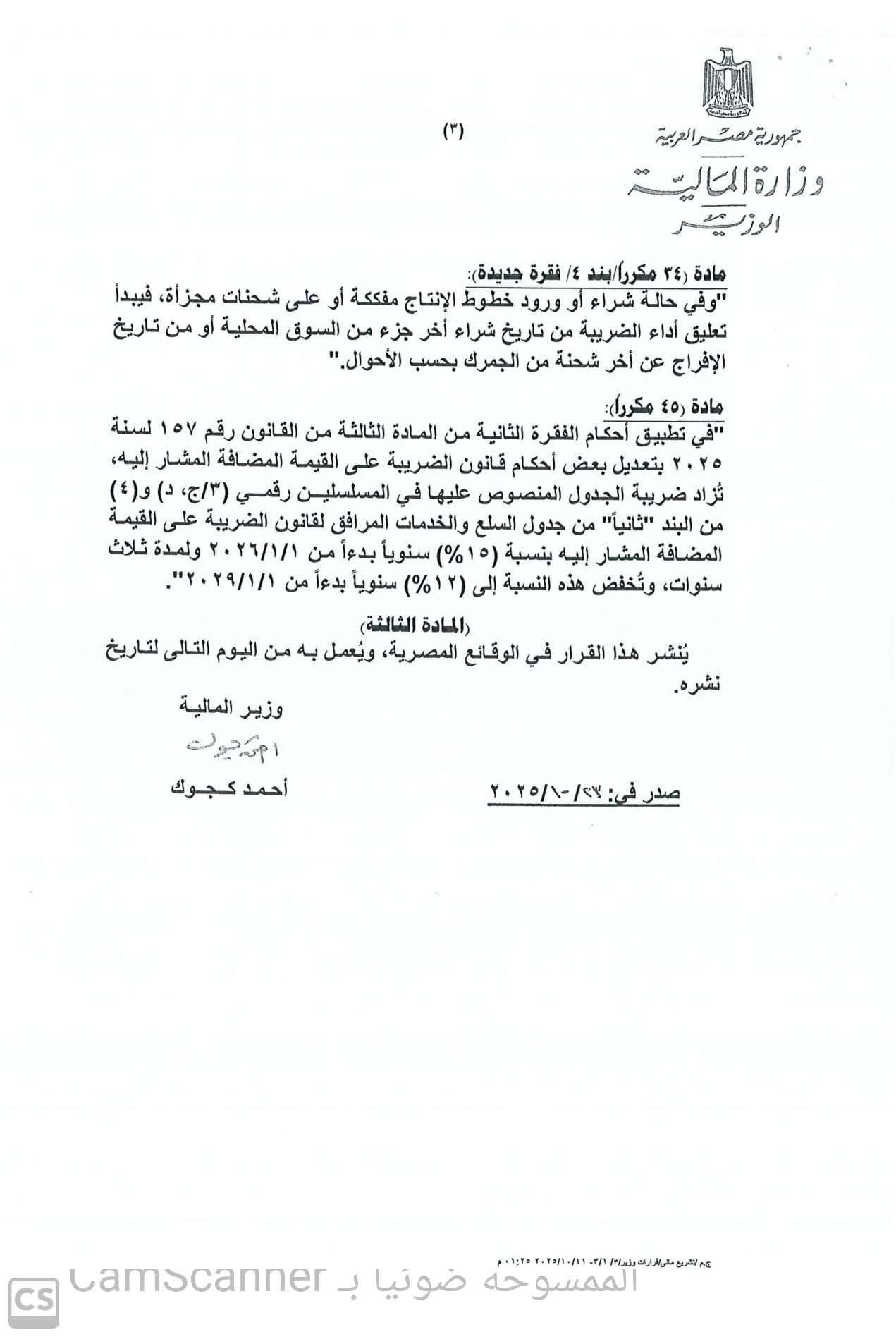

- مادة (34 مكررًا – بند 4 – فقرة جديدة):- "وفي حالة شراء أو ورود خطوط الإنتاج مفككة، أو على شحنات مجزأة، يبدأ تعليق أداء الضريبة من تاريخ شراء آخر جزء من السوق المحلية، أو من تاريخ الإفراج عن آخر شحنة من الجمرك – بحسب الأحوال".

- مادة (45 مكررًا):- في تطبيق أحكام الفقرة الثانية من المادة الثالثة من القانون رقم 157 لسنة 2025، بتعديل بعض أحكام قانون الضريبة على القيمة المضافة، تزاد ضريبة الجدول المنصوص عليها في المسلسلين رقمي (3/ج، د) و(4) من البند "ثانيًا" من جدول السلع والخدمات المرافق للقانون بنسبة (15%) سنويًا، بدءًا من 1 يناير 2026 ولمدة ثلاث سنوات، وتُخفض هذه النسبة إلى (12%) سنويًا، بدءًا من 1 يناير 2029.

- كما تنص المادة الثالثة:- على أنه ينشر هذا القرار في الوقائع المصرية، ويُعمل به من اليوم التالي لتاريخ نشره.

تابع موقع إيجي إن، عبر تطبيق (نبض) اضغط هــــــــنا

تابع موقع إيجي إن، عبر تطبيق (تليجرام) اضغط هــــــــنا

تابع موقع إيجي إن، عبر قناة (يوتيوب) اضغط هــــــــنا

تابع موقع إيجي إن، عبر تطبيق (واتساب) اضغط هــــــــنا

إيجي إن-Egyin، هو موقع متخصص في الصناعة والاقتصاد، ويهتم بتقديم خدمة صحفية متميزة للقارئ، وهدفنا أن نصل لقرائنا الأعزاء بالخبر الأدق والأسرع والحصري، إضافة للتغطية والمتابعة على مدار الـ24 ساعة، لـ"أسعار الذهب، أسعار العملات، أسعار السيارات، أسعار المواد البترولية"، في مصر والوطن العربي وحول العالم.

Short Url

رئيس الوزراء يتابع الموقف المالي للهيئة القومية للتأمين الاجتماعي

23 أكتوبر 2025 06:29 م

قرار من الرقابة المالية بشأن استخدام الأمن السيبراني في الأنشطة غير المصرفية

23 أكتوبر 2025 05:10 م

ديون الصين تصل إلى 336% من الناتج المحلي، فقاعة اقتصادية تهدد الحلم المالي لبكين في 2025

23 أكتوبر 2025 03:00 م

اجتماع بين «التعليم العالي» و«المالية» لصرف مستحقات المنتدبين للعمل في الخارج

23 أكتوبر 2025 02:41 م

رئيس الوزراء يُتابع مع وزيري التعليم العالي والمالية عدداً من ملفات التعاون المشترك

23 أكتوبر 2025 02:39 م

قرار حاسم من الرقابة المالية يفصل بين شركة «جهينة» والمساهم الرئيسي

23 أكتوبر 2025 11:34 ص

الزراعة: طفرة في الرقابة على الأعلاف والأسمدة و30 ألف تحليل معملي

19 يوليو 2026 01:19 م

سكك حديد مصر تعلن عن وظائف قيادية وأكاديمية بمعهد تكنولوجيا النقل (تفاصيل)

19 يوليو 2026 01:09 م

زراعة النواب: زيارة الرئيس السيسي لتنزانيا تفتح آفاق جديدة للاستثمار الزراعي الإفريقي

19 يوليو 2026 01:03 م

أكثر الكلمات انتشاراً